75 Jahre Fondak: Der Pionier im deutschen Aktienfondsmarkt

Gegründet in den frühen Jahren der Bundesrepublik, bot der Fondak Anlegern erstmals die Möglichkeit, am wirtschaftlichen Neubeginn und dem Aufstieg deutscher Unternehmen teilzuhaben – ein Pionier seiner Zeit. Als ältester aktiv gemanagter deutscher Aktienfonds begleitet er Anleger seit 1950 durch alle Phasen der Wirtschaftsgeschichte: vom Wiederaufbau und Wirtschaftswunderjahren, über die deutsche Teilung und Wiedervereinigung, hin zu Globalisierung und digitaler Transformation. Er setzte früh Maßstäbe für langfristiges Investieren. Mit einer durchschnittlichen jährlichen Rendite von 10,3% seit Auflage1 zeigt der Fondak, dass Substanz und Disziplin auch in einem sich wandelnden Marktumfeld tragen.

Neustart für den deutschen Kapitalmarkt

Die Geschichte des deutschen Aktienmarkts nach dem Zweiten Weltkrieg ist eine Erzählung von Neuanfang, Wandel und gelegentlichen Rückschlägen. Der Handel flackerte Ende 1945 wieder auf, den wirklichen Neustart brachte jedoch die Währungsreform vom 20. Juni 1948. Mit der Einführung der Deutschen Mark verschwanden Preisbindungen, und die Bevölkerung erhielt eine Anfangszuteilung von 40 DM – ein psychologisch wirksamer Impuls, der den Konsum und damit auch die Kapitalmärkte belebte.

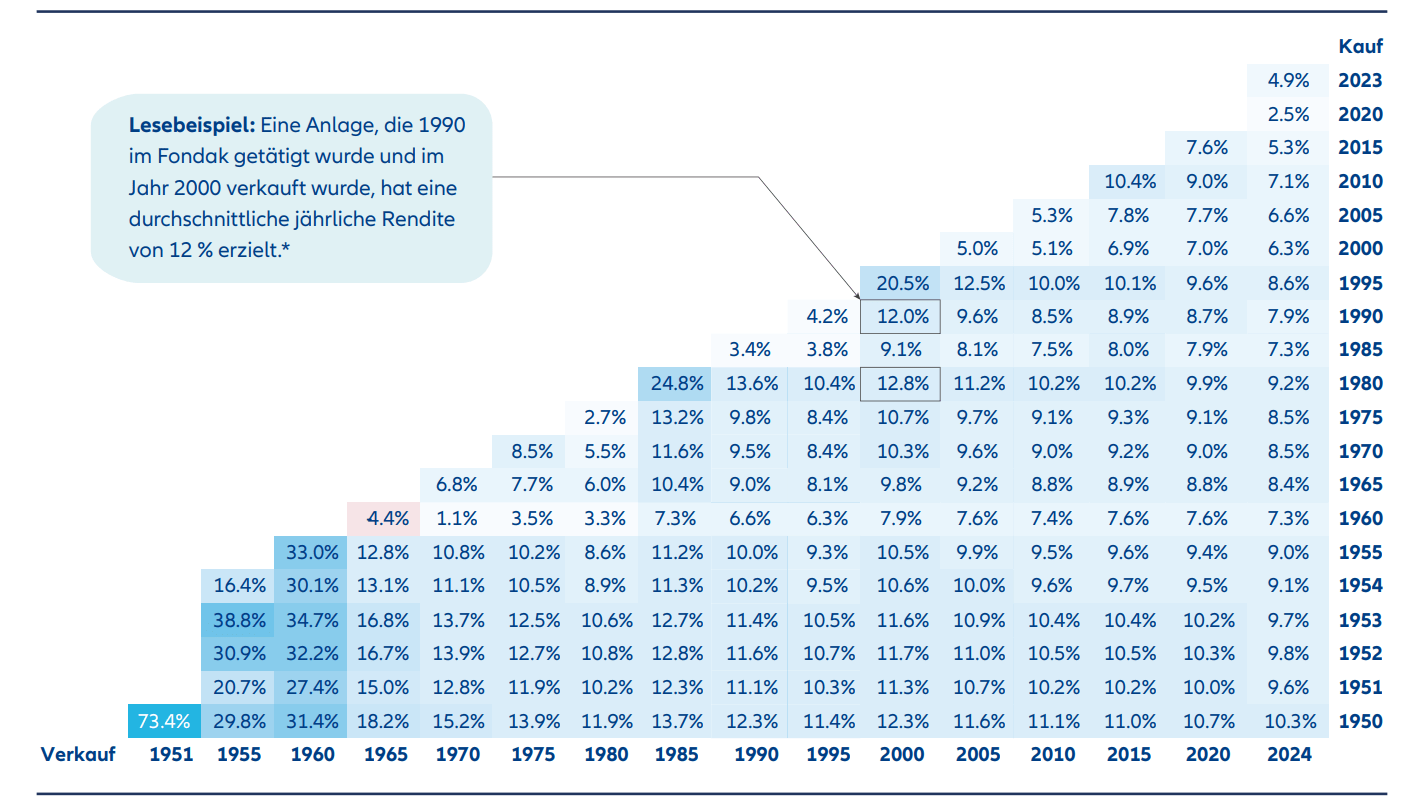

Fondak Renditen im “Renditedreieck”*

* Quelle: IDS GmbH; Allianz Global Investors; per 31. Dezember 2024, annualisiert (jährliche Aktualisierung). Das Renditedreieck zeigt die durchschnittlichen jährlichen Renditen für beliebige Anlagezeiträume, also Kombinationen von Kauf- und Verkaufszeitpunkten auf Jahresbasis. Die erzielte annualisierte Rendite kann am Schnittpunkt dieser beiden Koordinaten abgelesen werden. Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen. Der Betrag wird wie folgt berechnet: Kein Ertragsanteil orientiert am Ausgabeaufschlag. Alle Ausschüttungen werden am Tag der jeweiligen Ausschüttung reinvestiert. Die Performance basiert auf der Back-Office-Bewertung, abzüglich der Gebühren.

Im Oktober 1950 war Frankfurt der wichtigste Handelsplatz, daneben waren Berlin, Hamburg, Düsseldorf, München, Stuttgart, Hannover und Bremen aktiv. Die Frankfurter Kursliste spiegelte die industrielle DNA der jungen Bundesrepublik wider: Daimler-Benz2 und BMW bei Autos, AEG und die SiemensVorgängergesellschaften in Elektrotechnik, Mannesmann und Hoesch im Stahl, Degussa und Vereinigte Glanzstoff in der Chemiebranche, RWE und VEW bei Versorgern, Hochtief und HeidelbergCement im Bau, Allianz in Versicherung und Karstadt im Handel. BASF und Bayer kehrten 1952 bzw. 1953 an die Börse zurück und signalisierten industrielle Stärke und wiedergewonnenes Anlegervertrauen. Die Bankeninfrastruktur wurde in den 1950er Jahren durch die Reorganisation der Großbanken nachhaltig gestärkt, von der Wiedervereinigung der drei Nachfolgeinstitute der Deutschen Bank bis hin zur Konsolidierung und landesweiten Neuausrichtung von Dresdner Bank und Commerzbank.

Von Tafeln zu Echtzeit, die Börse wird digital

Weniger glamourös, aber wichtig waren die Arbeiten im Hintergrund. Offizielle Handelsabläufe wurden vereinheitlicht, Verwahrung und Abwicklung neu geordnet, und der Informationsfluss verbesserte sich. Mit dem Hardy-Index (1959) und dem FAZ-Index (1961) erhielten Anleger tägliche Marktbarometer. Die VolkswagenTeilprivatisierung 1961 war ein weiterer Meilenstein. Sie wurde durch das sogenannte VW-Gesetz ermöglicht, das unter anderem eine Sperrminorität für das Land Niedersachsen vorsah und eine breite Streuung der Aktien sicherstellen sollte. 1966 fusionierten Siemens & Halske, Siemens-Schuckertwerke und Siemens-Reiniger-Werke zur Siemens AG, dem Industrie-Schwergewicht.

Bis 1966 wurden viele Aktien in Prozent statt in Währungseinheiten quotiert, was jedoch mit moderner Kursdarstellung verschwand. Die Parketthallen, noch von Zurufen und Tafeln geprägt, erhielten ab 1964 in Frankfurt elektromechanische Kursanzeigen, ein erster Schritt zu transparenteren Echtzeitinformationen. Große Novellen des Börsengesetzes 1975 und 1986 schärften Prospekt- und Handelsregeln und bereiteten den Boden für elektronische Systeme.

Mit der Gründung des DAX am 1. Juli 1988 wurde ein neues Kapitel aufgeschlagen. Die 30 Gründungsmitglieder des Index spiegelten die damalige Wirtschaftselite wider, wie etwa Allianz, BASF, Bayer, BMW, Commerzbank, Daimler-Benz, Deutsche Bank, Lufthansa, Siemens, Thyssen und Volkswagen. Einige dieser Unternehmen sind bis heute im DAX vertreten, andere wie Mannesmann, Hoechst oder Dresdner Bank wurden übernommen oder fusionierten. SAP, heute das wertvollste deutsche börsennotierte Unternehmen, war bereits 1988 im DAX vertreten und entwickelte sich zum globalen Softwarekonzern. Die erste Dax-Notierung lag bei 1.163,52 (bezogen auf eine Basis von 1.000 am 30. Dezember 1987).1 Technologisch ersetzte die Frankfurter Börse im September 1987 die mechanischen Tafeln durch das elektronische Kurs-Informations-System KISS. Der “Black Monday” einen Monat später ließ Kurse weltweit abstürzen, doch die Systeme hielten stand.

Die “Börsenlandschaft” im kontinuierlichen Wandel

In den 1990er Jahren kamen neue Namen hinzu, insbesondere durch Privatisierungen und Börsengänge. Die Deutsche Telekom ging 1996 an die Börse und wurde zur “Volksaktie”. Der Neue Markt, gestartet 1997, brachte viele Technologieunternehmen aufs Parkett, darunter Infineon, Intershop, Mobilcom oder EM.TV. Nach dem Platzen der Dotcom-Blase wurde das Segment 2003 geschlossen und durch den Prime und General Standard ersetzt. Die Aufsicht wurde 2002 modernisiert, als die BaFin die Banken-, Versicherungs- und Wertpapieraufsicht vereinigte. Auch in den Folgejahren kamen durch Börsengänge weitere prominente Namen hinzu: Porsche AG, Siemens Healthineers, Zalando, Delivery Hero oder HelloFresh. 2017 ersetzte die Deutsche Börse den Entry Standard durch das kuratierte Segment Scale samt Indizes, um Mittelstands-Emittenten einen besseren Zugang zu verschaffen. Nach dem Wirecard-Skandal 2020 wurden Aufsicht und Abschlussprüfung geschärft, und die Indexregeln geändert. Im September 2021 wurde der DAX von 30 auf 40 Werte erweitert und um Profitabilitäts- und weitere Aufnahmekriterien ergänzt; der MDAX schrumpfte.

Fondak – Investmentansatz mit breiter Marktkompetenz

Der Fondak hat die Entwicklungen am deutschen Aktienmarkt über nunmehr 75 Jahre mit einem aktiven, fundamental geprägten Investmentansatz, der auf Substanz und langfristige Wertentwicklung ausgerichtet ist, begleitet. Mit einem Fokus auf Unternehmen aus dem DAX, MDAX und SDAX investiert der Fondak entlang der gesamten Bandbreite der Marktkapitalisierung. Neben etablierten Großunternehmen sind auch zahlreiche Nebenwerte im Portfolio vertreten. Diese Unternehmen stehen oft im Schatten der sogenannten “Blue Chips”, bieten damit aber attraktive Ansatzpunkte für Investoren. Damit setzt der Fondak auf die Innovationskraft und Spezialisierung mittelgroßer und kleiner Unternehmen, die in ihren jeweiligen Nischen international Maßstäbe setzen.

Investieren mit Haltung

Was den Fondak besonders auszeichnet, ist sein konsequenter Fokus auf Nachhaltigkeit. Als Artikel-8- Fonds gemäß EU-Offenlegungsverordnung (SFDR)3 verfolgt er einen Ansatz, der wirtschaftlichen Erfolg mit Steuerung der Dekarbonisierung verbindet. Im Juni wurden die Ausschlusskriterien für in Deutschland domizilierte Fonds von AllianzGI angepasst, insbesondere im Bereich Verteidigung. Die Anpassung erweitert das Anlageuniversum, jedoch ohne die nachhaltige Ausrichtung des Fonds zu verwässern. Unternehmen werden weiterhin auf Basis strenger fundamentaler Analysen und klar definierter ESG-Prinzipien ausgewählt.

Aktuell wie eh und je

Der Fondak bietet seit nunmehr 75 Jahren eine breit diversifizierte Möglichkeit, am Erfolg zukunftsfähiger deutscher Unternehmen teilzuhaben. Auch wenn sich die Märkte wandeln, bleibt der Fonds seinem Prinzip treu. Mit klarem Blick, Ausdauer und der Inspiration, neue Entwicklungen frühzeitig zu erkennen, nutzt er Chancen – ganz im Sinne eines Investors mit dem Geist eines Pioniers. Die langfristige Wertentwicklung4 des Fondak zeigt, dass je länger der Anlagehorizont ist, desto höher ist die Wahrscheinlichkeit einer attraktiven Rendite. In einem Umfeld moderater Zinsen, in dem auch Tages- und Festgeld wieder gefragt sind, bleibt die langfristige Perspektive entscheidend. Denn während liquide und risikoarme Anlageformen kurzfristig Sicherheit bieten, ermöglichen breit gestreute5 Aktienfonds langfristig eine Beteiligung am Produktivkapital der deutschen Wirtschaft, mit deutlich höherem Renditepotenzial. Gerade mit Blick auf Altersvorsorge und die Herausforderungen des demografischen Wandels sind sie aus unserer Sicht unverzichtbar. Der Fondak bietet hier auch in Zukunft einen attraktiven Zugang zum deutschen Aktienmarkt.

Chancen

- Auf lange Sicht hohes Renditepotenzial von Aktien

- Gezieltes Engagement am deutschen Aktienmarkt

- Breite Streuung über zahlreiche Einzeltitel

- Mögliche Zusatzerträge durch Einzelwertanalyse und aktives Management

Risiken

- Hohe Schwankungsanfälligkeit von Aktien, Kursverluste möglich. Die Volatilität (Wertschwankung) des Fondsanteilwerts kann stark erhöht sein.

- Relativ schwache Entwicklung der deutschen Börse möglich

- Begrenzte Teilhabe am Potenzial einzelner Titel

- Keine Erfolgsgarantie für Einzelwertanalyse und aktives Management

1 Deutsche Börse, (Die Geschichte des europäischen Leitindex), Juni 2023.

2 Die in diesem Dokument genannten Wertpapiere dienen lediglich der Veranschaulichung und stellen keine Empfehlung oder Aufforderung zum Kauf oder Verkauf eines bestimmten Wertpapiers dar. Diese Wertpapiere werden nicht notwendigerweise zum Zeitpunkt der Veröffentlichung dieses Dokuments oder zu irgendeinem anderen späteren Zeitpunkt im Portfolio enthalten sein.

3 Allianz Global Investors, Juni 2025. Fondak wurde als Artikel 8 der SFDR eingestuft: EU Sustainable Finance Disclosure Regulation. Die Informationen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung. Anleger sollten alle Eigenschaften und/oder Ziele des Fonds, entsprechend des zugehörigen Prospektes und Basisinformationblattes berücksichtigen (regulatory.allianzgi.com).

4 Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen.

5 Diversifikation garantiert keinen Gewinn und schützt nicht vor Verlusten.