Aktuelles vom indischen Aktienmarkt

Die Aktienmärkte in Indien standen im vergangenen Jahr unter erheblichem Druck. Ein Teil davon war selbstverschuldet, da man sich um ein nachhaltiges langfristiges Wachstum bemühte, während andere Auslöser von außen kamen, insbesondere durch Zölle. Auch wenn die Schlagzeilen in letzter Zeit eher auf die Probleme Indiens fokussiert waren, sehen wir Anzeichen für eine positive Wende, die durch Regierungsreformen, Haushaltsdisziplin und einer robusten Nachfrage gestützt wird. Mit dem Eintritt in die zweite Hälfte des Geschäftsjahres 2025 und einer beschleunigten Umsetzung von Reformen, einer Heraufstufung des Länderratings und Bewertungen nahe den niedrigsten relativen Niveaus der letzten 15 Jahre, glauben wir, dass die Fundamentaldaten weiterhin stark sind und die Märkte von stabilen Investitionen und einer robusten Verbrauchernachfrage profitieren werden.

GST-Reform – Vereinfachung mit Nachfrageschub

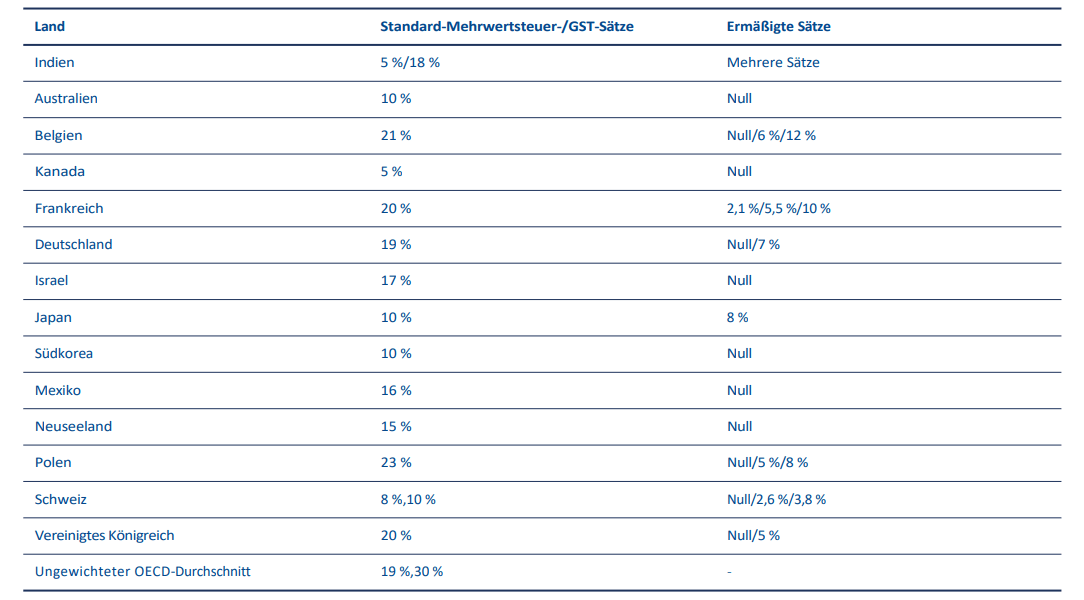

Externe Belastungen, insbesondere die Zollmaßnahmen der USA, haben die Reformdynamik Indiens zusätzlich beschleunigt. Die Entscheidung des GST-Rates (Good and Services Tax*) vom September, die Steuersätze zu vereinfachen, bedeutet eine strukturelle Reform und sorgt gleichzeitig für einen zeitnahen Konsumschub. Am 4. September hat der GST-Rat die Steuerstruktur von vier auf zwei Stufen vereinfacht: einen ermäßigten Satz von 5 % und einen Standardsatz von 18 % ergänzt um einen Strafsteuersatz

von 40 % für ausgewählte Kategorien. Diese Änderung trat am 22. September in Kraft und führt dazu, dass über 90 % der Waren kurz vor Beginn der jährlichen Festtage günstiger werden.

Das vorrangige Ziel ist zwar die Vereinfachung und Modernisierung des Steuersystems, doch die unmittelbare Auswirkung ist ein deutlicher Anstieg des Konsums. Im Automobil- und Konsumgütersegment könnte es zu einem durchschnittlichen Preisrückgang von etwa 6 % kommen, was potenziell einen Multiplikatoreffekt auf die Nachfrage haben könnte. Dies sorgt für einen fiskalischen Impuls von etwa 0,4 % des BIP, wobei die Auswirkungen auf die Staatsfinanzen mittelfristig begrenzt sind, da die Nachfrage stark ist und die neue Tarifstruktur so gestaltet ist, dass sie im Vergleich zum bisherigen Steuersystem weitgehend aufkommensneutral ist.

Diese fiskalischen Anreize ergänzen frühere Einkommensteuersenkungen und Liquiditätsmaßnahmen und stellen zusammen eine bedeutende Finanzspritze für die Bilanzen der privaten Haushalte und die Liquidität des Systems dar.

* Waren- und Dienstleistungssteuer

Quelle: OECD-Bericht; Axis Bank Research

US-Zölle – Ein beherrschbarer Gegenwind, der Indien zu beschleunigten Reformen zwingt

Nach der Waffenruhe zwischen Indien und Pakistan im Mai haben sich die Beziehungen zwischen Neu-Delhi und Washington verschlechtert. Was zunächst als konstruktive geopolitische und bilaterale Handelsgespräche galt, wurde schnell getrübt, insbesondere wegen Indiens Ölkäufen aus Russland, die zwar im Rahmen der Sanktionen und der G7/EU Preisobergrenze lagen – aber dennoch zum Streitpunkt wurden.

Energieminister Hardeep Singh Puri betonte, dass Indiens Käufe den Sanktionen entsprechen und zur Stabilisierung der globalen Ölmärkte beigetragen haben – und somit verhindert wurde, dass die Preise auf 200 USD pro Barrel steigen. Russland macht derzeit rund 40 % der Rohölimporte Indiens aus, während Indien gleichzeitig seine Bezugsquellen diversifiziert hat – von 27 auf fast 40 Länder. Darüber hinaus hat Indien seine Rohölimporte aus den USA seit Beginn der zweiten Amtszeit von Donald Trump deutlich gesteigert – mehr als 50 % mehr im Vergleich zum Vorjahr – zusätzlich zu den steigenden Importen von LNG (Flüssigerdgas) und LPG (Flüssiggas) Produkten.

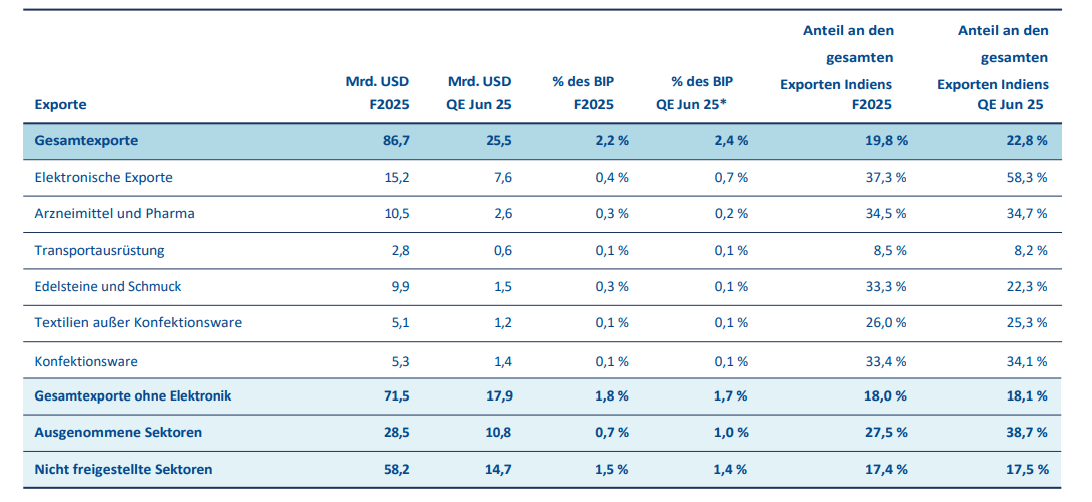

Vor diesem Hintergrund hat die US-Regierung die Zölle auf indische Exporte auf 50 % verdoppelt – als Reaktion auf die fortgesetzten Importe aus Russland. Die Maßnahme betrifft 67 % der indischen Exporte in die USA (58 Mrd. USD, ~1,5 % des BIP). Unsere Sensitivitätsanalyse deutet auf eine direkte Wachstumsbremse von etwa 40 Basispunkten mit einem ähnlich hohen indirekten Effekt. Die nachstehende Tabelle zeigt die sektorale Zusammensetzung der Exporte. Aus Sicht des Aktienmarktes wären weniger als 2 % des Gewichts des MSCI India direkt von dem 50-prozentigen Zoll betroffen.

Indiens Exporte in die USA

Quelle: CEIC, CMIE, Morgan Stanley Research. * Hinweis: Der Anteil der quantitativen Lockerung im Juni 2025 am BIP ist annualisiert.

Das Risiko ist zwar nicht unerheblich, wir gehen jedoch davon aus, dass die RBI (Reserve Bank of India) mit einer weiteren geldpolitischen Lockerung – möglicherweise zwei zusätzlichen Zinssenkungen um 25 Basispunkte – sowie höheren staatliche Investitionsausgaben und beschleunigten Reformbemühungen reagieren wird, sollten die Abwärtsrisiken bestehen bleiben. Die Regierung hat zudem die Möglichkeit signalisiert, Kreditgarantien auszuweiten, um Arbeitsplatzverluste und steigende Finanzierungskosten in von Zöllen betroffenen KMU-Sektoren – wie Textil und Schmuck – abzufedern. Beide gehören zu den wichtigsten indischen Exportgütern in die USA. Wichtig ist, dass Indiens Strategie zur Diversifizierung der Exporte und die robuste Binnennachfrage die längerfristigen Auswirkungen abmildern dürften.

Weitere Reformen in Vorbereitung

Der von Trump ausgeübte Druck von außen hat Indien dazu veranlasst, seine Reformagenda zu beschleunigen. Zu den von der Regierung skizzierten potenziellen Maßnahmen gehören unter anderem die folgenden:

- Taskforce für Reformen der nächsten Generation: Eine neu angekündigte Taskforce hat die Aufgabe, strukturelle Engpässe zu identifizieren und Reformen in Bereichen wie Verteidigung, Fertigung und Technologie vorzuschlagen, die mit der umfassenderen Vision „Viksit Bharat 2047” in Einklang stehen.

- Deregulierungsausschuss: Es wurde vorgeschlagen, redundante Vorschriften zu überprüfen und zu beseitigen, die Compliance Belastungen auf staatlicher Ebene zu reduzieren, Genehmigungen zu digitalisieren und die rechtlichen Rahmenbedingungen mit den Bundesstaaten zu harmonisieren.

Diese Initiativen könnten die Markteintrittsbarrieren für Unternehmen senken, die Rahmenbedingungen verbessern, ausländische Investitionen anziehen und die Schaffung von Arbeitsplätzen sowie die Mobilisierung von Kapital im privaten Sektor beschleunigen. Insgesamt stärken sie Indiens Position als globaler Produktions und Dienstleistungsstandort.

Heraufstufung der Bonität – Strukturelle Bestätigung

In einer wegweisenden Entwicklung hat S&P Global das Länderrating Indiens von BBB- auf BBB angehoben – zum ersten Mal seit 18 Jahren. Diese Entscheidung spiegelt die Disziplin bei der Haushaltskonsolidierung und die politische Stabilität wider. Auch wenn die unmittelbaren Auswirkungen auf die Schuldenaufnahme begrenzt sein dürften, dürfte die Heraufstufung das Vertrauen der Anleger stärken und die Kapitalkosten Indiens im Laufe der Zeit senken.

Unserer Ansicht nach hat die Kombination aus finanzpolitischer Umsicht, verbesserter Ausgabenqualität und einer unter dem flexiblen Zielrahmen der RBI begrenzten Inflation die makroökonomische Stabilität Indiens erheblich gestärkt. Diese Ratingmaßnahme bestätigt genau diesen positiven Kurs.

BIP – Starke Schlagzeile, schwächerer Hintergrund

Indiens BIP wuchs im ersten Quartal 2025 um 7,8 % gegenüber dem Vorjahr und lag damit über den Erwartungen. Ein Großteil dieser überdurchschnittlichen Entwicklung war jedoch auf einen historisch schwachen Deflator (0,9 % gegenüber dem Vorjahr, ein 23-Quartals-Tief) zurückzuführen, der das reale Wachstum künstlich ankurbelte. Nominal verlangsamte sich das Wachstum tatsächlich von 10,8 % im März 2025 auf 8,8 %.

Unter der statistischen Verzerrung gab es jedoch echte positive Aspekte: Das verarbeitende Gewerbe verzeichnete das dritte Quartal in Folge eine Verbesserung (7,7 % im Jahresvergleich). Der Dienstleistungssektor stieg um 9,3 % im Jahresvergleich, was jedoch teilweise durch den Deflator-Effekt aufgebläht wurde. Die staatlichen Investitionen stiegen im Jahresvergleich um 52 %, und die Exporte in die USA stiegen um 22 % gegenüber dem Vorjahr, wobei ein Großteil davon in Erwartung der neuen Zölle vorgezogen wurde.

Wir sehen die überraschende Entwicklung des BIP weniger als eine breit angelegte Beschleunigung, sondern eher als Beweis für eine unterstützende Politik, starke Investitionen und eine robuste Nachfrage, die externe Risiken für das Wachstum abfedern.

Bewertungen

Das Kurs-Buchwert-Verhältnis des MSCI India im Vergleich zum MSCI ACWI befindet sich nahe einem 15-Jahres-Tief und liegt fast zwei Standardabweichungen unter seinem langfristigen Durchschnitt. Nachdem sich die Lücke Anfang des Jahres verringert hatte, vergrößerte sie sich nach dem Konflikt zwischen Indien und Pakistan und der jüngsten US-Zollverschärfungen wieder.

Wir betrachten beides als kurzfristige Verwerfungen. Die längerfristige Ertragsentwicklung Indiens bleibt unbeeinträchtigt, gestützt durch Reformen, eine robuste Binnennachfrage und politische Stabilität. Eine weitere Möglichkeit, die Bewertungen indischer Aktien zu betrachten, ist das Kurs-Gewinn-Wachstums-Verhältnis (PEG-Verhältnis). Das PEG (Price-to-Earnings Growth Ratio) Indiens liegt auf dem Niveau des regionalen MSCI AC Asia Pacific ex Japan Index und nahezu auf dem gleichen Niveau wie der MSCI China - ein interessanter Vergleichspunkt.