Zins- und Zeitenwende meistern

Neue Renditechancen im Hochzinssegment

Hochzinsanleihen könnten davon profitieren, wenn sich die Inflation und die Zinsen in den Kernländern wieder stabilisieren. In diesem dritten Beitrag unserer vierteiligen Artikelreihe über eine Neuausrichtung des Anleiheportfolios geht es um potentielle Chancen bei Hochzins-, Unternehmensanleihen und Schwellenländeranleihen.

Zentrale Punkte:

- Hochzinsanleihen wurden in den vergangenen Monaten von den kräftigen Kursschwankungen an den Rentenmärkten in Mitleidenschaft gezogen.

- Wenn sich die Inflationsraten und die Zinsen stabilisieren, könnte sich eine positive Dynamik im Hochzinssegment entwickeln.

- Die Anleger sollten insbesondere drei Faktoren im Blick behalten, die eine Trendwende bei Schwellenländeranleihen auslösen können.

- Sowohl bei globalen Hochzinsanleihen als auch bei Schwellenländeranleihen empfehlen wir Strategien, die vor allem auf Emittenten mit höherer Bonität setzen.

Als Hochzinsanleihen werden in der Regel

Anleihen bezeichnet, die kein Investment-Grade-Rating aufweisen. Diese Papiere wurden in

den vergangenen Monaten in besonderem

Maße von den Kursschwankungen an den

Rentenmärkten in Mitleidenschaft gezogen, da die Inflationsbeschleunigung und die steigenden

Zinsen für die Anleger im Mittelpunkt standen.

Sobald sich jedoch die Inflationsentwicklung

und die Zinsen in den Kernländern stabilisieren,

könnte unseres Erachtens rasch wieder eine

positive Dynamik im Hochzinssegment einsetzen.

Möglicherweise hoffen die Anleger darauf,

dass die Zentralbanken die Inflation erfolgreich

unter Kontrolle bringen und in den wichtigen

Industrieländern eine sanfte Landung (also eine

nicht allzu deutliche Konjunkturverlangsamung)

zustande bringen. Allerdings ist noch nicht

klar, ob die Geldpolitik tatsächlich so präzise

gesteuert werden kann, dass sich die

Konsumnachfrage, die Beschäftigung und

die Konjunktur insgesamt nicht allzu stark

verschlechtern.

In Europa und in den USA drohen Rezessionen;

allerdings liegen die Bewertungen von

chancenreicheren Vermögenswerten bisher

nicht auf einem Rezessionsniveau. Zwei

Marktsegmente stechen dabei heraus. Sie

könnten bei dem derzeitigen Renditeniveau ein

Einkommen generieren und langfristig eventuell

positive Gesamterträge bieten. Es handelt sich

um globale Hochzins-Unternehmensanleihen

und um Auslandsanleihen von Schwellenländern

(Abbildung 1).

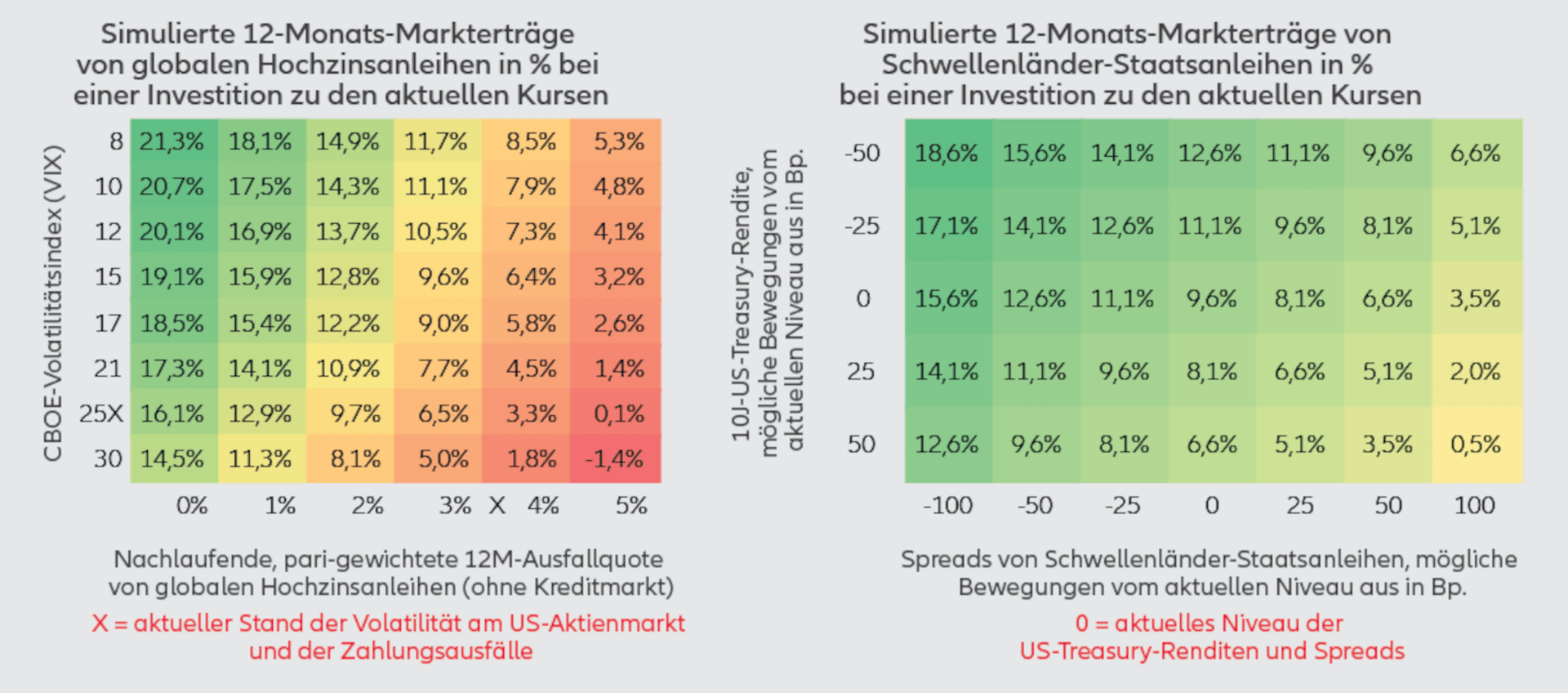

Abbildung 1: Bei dem derzeitigen Renditeniveau generieren Hochzins-Unternehmensanleihen und Schwellenländeranleihen ein Einkommen und bieten Aufwärtspotenzial

Quelle: Bloomberg. ICE. Allianz Global Investors. Stand der Daten für globale Hochzinsanleihen: 31. Oktober 2022. Stand der Daten für Schwellenländer-Staatsanleihen: 2. November 2022. Globale Hochzinsanleihen = ICE BofA Global High Yield Index. Schwellenländer Staatsanleihen =JP Morgan Emerging Market Bond Index (EMBI) Global Diversified. Aus der Entwicklung in der Vergangenheit lässt sich keine Garantie für künftige Renditen ableiten. Für weitere Angaben zu den zugrundeliegenden Indizes, zu wichtigen Risikoerwägungen und zur Simulationsmethode verweisen wir auf die Hinweise am Ende des Dokuments.

Günstige Faktoren für Hochzinsanleihen

Zunächst befassen wir uns mit globalen Hochzins-Unternehmensanleihen. Aus mehreren Gründen sind wir vorsichtig optimistisch:

- Zahlreiche Emittenten von Hochzinsanleihen haben den Finanzierungsdruck durch eine Verlängerung der Laufzeiten verringert, so dass der Refinanzierungsbedarf in nächster Zeit geringer ist als in früheren Jahren.1

- Deutlich höhere Anfangsrenditen können als Puffer dienen; es könnte für den Markt in Zukunft schwieriger werden, negative Erträge zu erwirtschaften.

- Auch die technischen Faktoren erscheinen derzeit eher günstig. Solange die Spreadvolatilität hoch bleibt, werden möglicherweise weniger Emittenten den Markt in Anspruch nehmen, und auch die Lagerbestände der Broker-Dealer an Anleihen könnten niedrig bleiben. Damit stehen weniger Hochzinsanleihen zur Verfügung, in die Kuponzahlungen und Erlöse aus fälligen Anleihen reinvestiert werden können. So entsteht ein Nachfrageüberschuss, der seinerseits die Kurse stützt.

Erwartungen zum Ausfallrisiko liefern Anlegern einen Anhaltspunkt

Allerdings sollten die Anleger bei einer Konjunkturabschwächung in wichtigen Ländern die Ausfallrisiken im Blick behalten. Unser Credit Research-Team schätzt die Ausfallquote für Unternehmensanleihen mit einem Rating von BB – B in den entwickelten Märkten für die kommenden 12 Monate auf rund 2,5%. Am globalen Markt für Hochzinsanleihen könnte die Quote eher nahe 5% liegen, weil in dieses Segment auch Anleihen mit einem CCC-Rating und Papiere aus Schwellenländern (insbesondere Asien) eingehen, deren Ausfallrisiko deutlich höher ist.

In einem normalen Marktumfeld ergäbe sich bei einer Ausfallquote von 2,5% ein Renditeaufschlag („Spread“) von etwa 410 Basispunkten. Aktuell erhalten Anleger rund 465 Basispunkte.2 Allerdings ist die Situation derzeit alles andere als normal, so dass man sich nicht allzu sehr auf historische Spread-Durchschnittswerte und Perzentile verlassen sollte. In den kommenden Wochen könnte es zu weiteren zins- und spreadbedingten Verkaufswellen kommen. Dabei ergeben sich aber auch gegebenenfalls Chancen zum Erwerb ausgewählter Anleihen.

Unterschiedliche Entwicklung von Papieren mit guter bzw. schlechter Bonität

Bei einer harten Landung in den Industrieländern könnte es den Unternehmen bei einer schwächeren Konsumnachfrage schwer fallen, steigende Inputkosten weiterzugeben. Dann würden die Margen sinken. Dies gibt insofern Anlass zur Sorge, als die Schuldenquoten in jüngster Zeit eher durch Gewinnwachstum als durch Schuldentilgung gesenkt wurden.

Anleihen von stärker zyklusabhängigen Emittenten mit

einem schwächeren Rating bleiben besonders anfällig.

So haben Anleihen mit einem CCC-Rating zuletzt klar

unterdurchschnittlich abgeschnitten. Im bisherigen

Jahresverlauf haben sich ihre Renditeaufschläge um 580

Basispunkte ausgeweitet, verglichen mit einem Anstieg

um 130 bzw. 140 Basispunkte bei Anleihen mit einem

BB- bzw. B-Rating. Etwaige Befürchtungen konzentrieren

sich also vor allem auf die schwächeren Marktsegmente.3

Ebenso hat in den USA bei Emittenten aus dem zyklischen

Konsumgütersektor eine Ausweitung um 203 Basispunkte

stattgefunden, bei nicht zyklischen Gebrauchsgütern

dagegen von lediglich 83 Basispunkten. Daran lassen sich

die Sorgen um die Konjunktur ablesen4.

Neben Makrofaktoren stellen unternehmensspezifische

Probleme das größte Risiko dar. Im Zeitablauf dürften sich

die Performanceunterschiede zwischen Unternehmen mit

guter bzw. schwächerer Bonität verstärken.

Schwieriges Umfeld für Schwellenländer

Daneben konzentrieren wir uns auf Auslandsanleihen von Schwellenländern. Die Situation für die Schwellenländer kann kaum noch schwieriger werden. Viele Schwellenländeranleihen haben eine lange Laufzeit, und ihre Kurse sind parallel zum Zinsanstieg in den USA gefallen. Der Kursrückgang spiegelt außerdem die geringe Liquidität und steigende Ausfallrisiken wider. Unter anderem ist es bei Anleihen von Belarus, dem Libanon, Sri Lanka, Surinam, Russland und Sambia offiziell zu Zahlungsausfällen oder Umstrukturierungen gekommen.5 Darüber hinaus geht der Internationale Währungsfonds davon aus, dass die Zahl inoffizieller Restrukturierungen von bilateralen Darlehen chinesischer staatlicher Institutionen an Schwellenländer in die Höhe geschnellt ist.6

An dieser Stelle sei noch einmal erwähnt, dass große Unterschiede zwischen den Auslandsanleihen verschiedener Schwellenländer bestehen. Etwa 80 Schwellenländer platzieren Staatsanleihen in US-Dollar, und bei jedem von ihnen ist die Schuldendynamik unterschiedlich. So haben sich die Zahlungsbilanzsalden mehrerer Länder aus Lateinamerika und dem Nahen Osten durch den kräftigen Rohstoffpreisanstieg deutlich verbessert.7 Im Gegenzug haben sich die Leistungsbilanzsalden einiger rohstoffimportierender Länder in Osteuropa und Asien spürbar verschlechtert.8 Außerdem verfügen rund 60% der ausstehenden US-Dollar-Anleihen (gemessen am Marktwert) über ein Investment-Grade-Rating.9 Die Renditeaufschläge von Hochzinsanleihen gegenüber Investment Grade Papieren haben 2022 ein historisch hohes Niveau erreicht. Gleichzeitig ist die Zahl der notleidenden Anleihen, deren Kurs deutlich unter dem durchschnittlichen Wiedereinbringungswert liegt, auf einen Rekordstand gestiegen.

Anzeichen für eine Erholung in den Schwellenländern

Unseres Erachtens sollte man drei Faktoren im Blick behalten, die gegebenenfalls für ein höheres Engagement in den Schwellenländern sprechen:

- Verlangsamung (nicht nur Stabilisierung) des Preisauftriebs bei Energie und Lebensmitteln, die in Schwellenländern einen größeren Anteil am Verbraucherpreisindex haben.

- Erholung der Wirtschaftsdaten für China, das ein wichtiger Abnehmer von Gütern aus den Schwellenländern ist.

- Verbesserung der globalen (Dollar-)Liquidität, die tendenziell für höhere Kapitalflüsse in Schwellenländeranleihen spricht. Angesichts potenziell höherer Ausfallquoten und intensiverer Volatilität sind jedoch eine sorgfältige Titelauswahl und ein umsichtiges Management erforderlich, um die größeren Risiken von Schwellenländeranleihen auszugleichen.

Zwei Leitlinien

Sowohl bei globalen Hochzinsanleihen als auch bei Schwellenländeranleihen ziehen wir Anlagestrategien vor, die zwei Ziele verfolgen. Erstens sollten sie bevorzugt auf Emittenten mit besserer Bonität setzen, bei denen die Verschuldung sowie ökologische, soziale und Governance Kriterien solide sind oder sich günstig entwickeln. Gleichzeitig sollten sie nicht an die Bonitätsverteilung eines Benchmarkindex gebunden sein. Zweitens ist es wichtig, dass die Strategien ihr Kapital ohne geografische Einschränkungen einsetzen können, sowie ohne an Sektoren wie Energie oder Immobilien gebunden zu sein, die in bestimmten Regionen eine dominante Rolle spielen. Diese beiden Leitlinien sollten Anleger in eine gute Ausgangslage versetzen, um von einem möglichen Wertanstieg bei Hochzinsanleihen zu profitieren.

1. Quelle: Credit-trends: where to look for refinancing vulnerabilities through 2023 amid market turmoil, S&P Global Ratings, Juni 2022

2. Quelle: ICE BofA Global High Yield Index, November 2022.

3. Quelle: ICE BofA Global High Yield Index, November 2022.

4. Quelle: ICE Diversified US Cash Pay High Yield Consumer Non-Cyclical Index und ICE Diversified US Cash Pay High Yield Consumer Cyclical Index, November 2022.

5. Quelle: Global Financial Stability Report, IWF, Oktober 2022.

6. Quelle: Shining a light on debt, IWF, März 2022.

7. Quelle: Regional Economic Outlook for the Western Hemisphere and Regional Economic Outlook for the Middle East and Central Asia, IWF, Oktober 2022.

8. Quelle: Regional Economic Outlook for Europe and Regional Economic Outlook for Asia and Pacific, IWF, Oktober 2022.

9. Quelle: JP Morgan Emerging Market Bond Index (EMBI) Global Diversified, November 2022.

Ein Rating ist kein Indikator der künftigen Wertentwicklung und lässt sich nicht fortschreiben.

Der Chicago Board Options Exchange (CBOE) Volatility Index (VIX) misst die erwartete 30-tägige Volatilität des US-Aktienmarktes auf der Grundlage der gewichteten Preise von Kauf- und Verkaufsoptionen auf den S&P 500 Index über eine breite Palette von Ausübungspreisen.

Der ICE BofA Global High Yield Index bildet die Wertentwicklung von auf USD, CAD, GBP und EUR lautenden Unternehmensanleihen mit einem Rating unterhalb Investment Grade ab, die an den wichtigsten öffentlichen inländischen oder Eurobond-Märkten emittiert wurden.

Der JP Morgan EMBI Global Diversified Index bildet die Wertentwicklung liquider, auf USD lautender fest- und variabel verzinslicher Schuldtitel von staatlichen und staatsnahen Emittenten aus Schwellenländern ab.

Der ICE Diversified US Cash Pay High Yield Consumer Non-Cyclical Index besteht aus USD-Anleihen mit einem Rating unterhalb Investment Grade von Unternehmen aus dem Basiskonsumgütersektor, einschließlich der Teilsektoren Konsumgüter, Discounter, Lebensmittel- und Drogeriemärkte, Restaurants und Versorger.

Der ICE Diversified US Cash Pay High Yield Consumer Non-Cyclical Index besteht aus USD-Anleihen mit einem Rating unterhalb Investment Grade von Unternehmen aus dem zyklischen Konsumsektor, einschließlich der Teilsektoren Automobil, Freizeit, Immobilienentwicklung und -verwaltung, Kaufhäuser und Facheinzelhandel.

Simulationsmethodik für globale Hochzins-Unternehmensanleihen: Zur Berechnung der Rendite wird zunächst die aktuelle Effektivrendite des

ICE BofA Global High Yield Index herangezogen. Die Renditeaufschläge von Hochzinsanleihen ergeben sich aus der erwarteten Ausfallrate bei

einer angenommenen Verwertungsquote (Recovery Rate) von 35% zuzüglich einer mit dem VIX korrelierten Illiquiditätsprämie. Wir berechnen das

Spreadniveau für die in der Tabelle dargestellten Ausfall- und VIX-Szenarien. Dann betrachten wir die Veränderung des Spreads gegenüber dem

aktuellen Spreadniveau des Index und multiplizieren diese mit der Laufzeit des Index. Diese Auswirkung wird zur Effektivrendite des Index addiert bzw.

von ihr subtrahiert. Schließlich nehmen wir die Ausfallquote abzüglich der 35%-igen Recovery Rate und ziehen diesem Wert von der Renditeberechnung

ab, um die erwarteten Indexerträge zu erhalten. Dabei ist zu beachten, dass wir keine Annahmen zu Zinsänderungen machen.

Simulationsmethodik für Auslandsanleihen von Schwellenländern: Die Indexrenditen für Auslandsanleihen von Schwellenländern setzen sich zusammen

aus der Entwicklung der Renditen von US-Staatsanleihen, der Entwicklung der Credit Spreads in den Schwellenmärkten und dem Carry aus einer LongPosition im JP Morgan EMBI Global Diversified Index während der Haltedauer. Wir betrachten die Veränderung von Rendite und Spread, multipliziert

mit der Duration des Index, und addieren/subtrahieren diesen Wert zu/von der Rendite des Index, um die erwarteten Indexerträge zu berechnen.