Disruption: Wandel nutzen

Sechs Gründe für Anlagen im Bereich Wasserinfrastruktur im Jahr 2025

Wasser ist ein unverzichtbares Gut, das für die Nahrungsmittelproduktion, die Industrie und das Leben allgemein notwendig ist. Aufgrund seiner Allgegenwart wird es von Anlegern aber oft übersehen. Die Wasserversorgung ist jedoch keine Selbstverständlichkeit, und es sind ständige Investitionen in die Wasserinfrastruktur, Filtersysteme und die Abfallwirtschaft erforderlich. Für 2025 erwarten wir einen Anstieg dieser Investitionen, und zwar aus sechs Gründen.

1. Einsatz von Kapital für die öffentliche Infrastruktur

Die US-Wasserinfrastruktur stellt für die meisten Wasserunternehmen nach wie vor den größten und wichtigsten Markt dar, der Investoren offensteht. Dieser Markt steht aus folgenden Gründen unter starkem Druck, die jährlichen Ausgaben für die Wasserinfrastruktur in den kommenden Jahren zu erhöhen:

- Einwanderung: Immer mehr Menschen wandern in die wärmeren Südstaaten der USA ein. Dort regnet es weniger und es gibt in der Regel zu geringe lokale Wasserressourcen, um mit dem Zustrom von Einwohnern und wasserintensiven Unternehmen Schritt zu halten.

- Alterung: Erschwerend kommt hinzu, dass die meisten der heute in den USA bestehenden Wassernetze in den 1950er und 70er Jahren gebaut wurden und nun das Ende ihrer Nutzungsdauer erreichen. Dieses Problem ist bekannt, wurde aber in den letzten 25 Jahren nicht ausreichend angegangen. Doch die Zeiten ändern sich. Der US-Kongress hat mehrere Pakete mit finanzieller Unterstützung für Infrastrukturprojekte (Jobs Act, IRA, ChipsAct) bereitgestellt. Diese Mittel werden nicht sofort freigegeben, sondern erst, nachdem die eingereichten Projekte genehmigt wurden, was in der Regel Jahre dauert. Das bedeutet, dass die volle positive Wirkung der bereits bewilligten Mittel auf die Wasserinfrastruktur erst im Laufe des Jahres 2025 und darüber hinaus spürbar sein wird.

- Klimawandel: Sowohl Dürren als auch Überschwemmungen treten immer häufiger auf, sodass Investitionen in neue Einrichtungen für das Wassermanagement unerlässlich sind. Die Auswirkungen des Klimawandels auf die Wasserressourcen sind je nach Gebiet unterschiedlich und erfordern eine lokale Reaktion. Die Kosten, die entstehen, wenn diese Probleme nicht angegangen werden, werden immer größer, sodass vorbeugende Investitionen der einzig vernünftige Weg in die Zukunft sind.

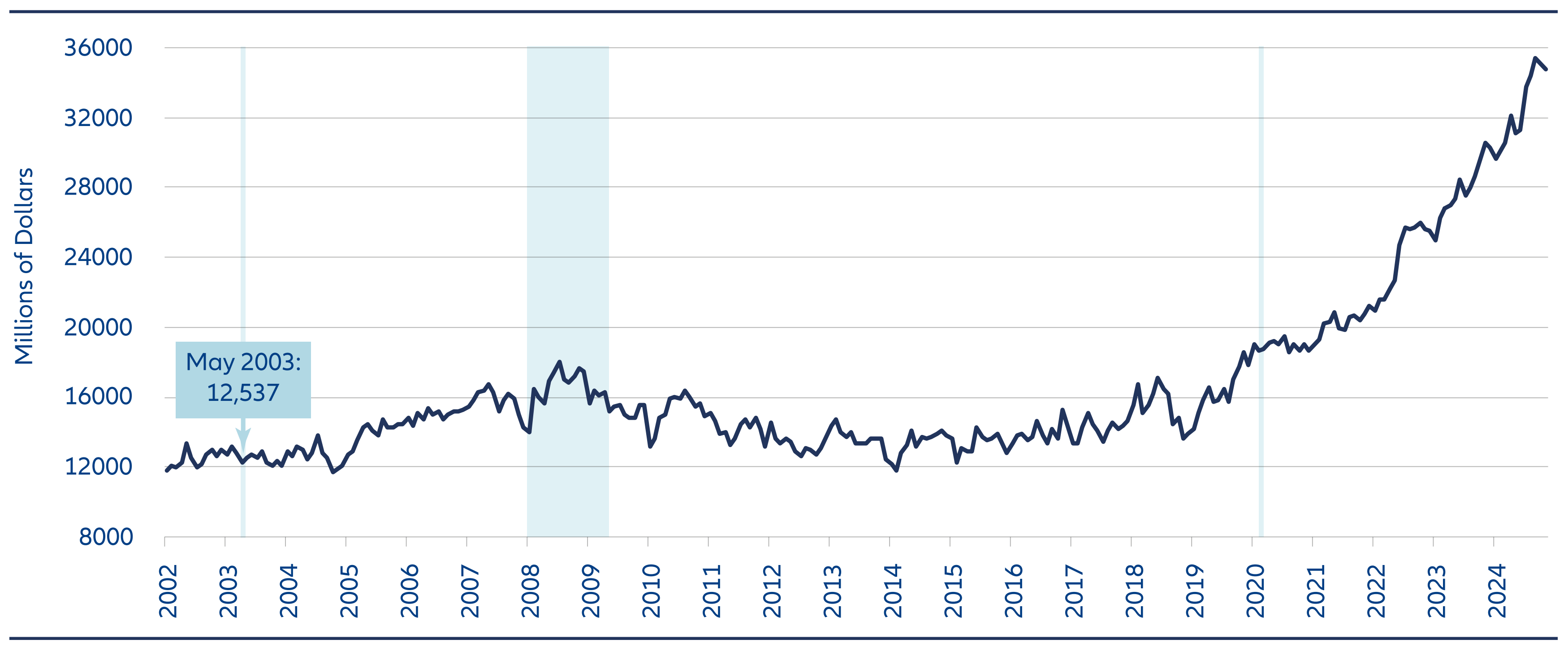

Gesamtausgaben für den Bau von Systemen zur Wasserversorgung in den USA

Quelle: Total Construction Spending: Water Supply in the United States (TLWSCONS) | FRED 2024.

2. Aktivitäten im Wohnungs- und Gewerbebau vor einem Comeback

Wasserausrüstung wird nicht nur von Städten gekauft, die veraltete Rohre und Ventile warten oder aufrüsten müssen. Auch Bauunternehmen sind wichtige Käufer von Ausrüstung, sowohl für Neubauprojekte als auch für die Sanierung der Sanitär- und Wasserleitungen bestehender Wohngebäude. Außerdem erfordert jedes neue Haus oder jedes neue Gewerbegebiet eine Erweiterung des Wassernetzes und zusätzliche Kapazitäten für die lokale Abwasserbehandlung. In den letzten zwei Jahren war jedoch die Aktivität an beiden Endmärkte verhalten, sodass viele Länder ihre Ziele bei der Schaffung von erschwinglichem Wohnraum nicht erreichen konnten.

In Europa, den USA und China gab es nur ein industrielles Wachstum, und die hohe Inflation sowie die hohen Zinsen haben den Wohnungsneubau gebremst.

Aber diese Faktoren treten nun in den Hintergrund: Zinsen und Inflation sind gesunken. Die Nachfrage nach neuen Wohnungen ist hoch und es gibt Anzeichen dafür, dass die US-Bauwirtschaft 2025 mit einem Wachstum von +15 % wieder anziehen könnte. Darüber hinaus ist es sehr wahrscheinlich, dass die lokale Industrieproduktion in den USA nach Donald Trumps Wahl zum Präsidenten und der Übernahme der Mehrheit im Kongress Priorität erhält und wieder wächst. Da die Industrieproduktion sehr wasserintensiv ist, werden damit mehr Investitionen in die Wasserversorgung, -filtration und -effizienz einhergehen.

3. Strengere Vorschriften lösen zusätzliche Investitionen aus

Mehr Regulierung wird von Investoren in der Regel nicht begrüßt, da sie mit geringeren Gewinnen assoziiert wird, wenn Unternehmen Investitionen für unproduktive Verwaltung tätigen müssen. Regulierung kann aber auch zu beschleunigten Investitionen in Ausrüstung führen, welche die Produktsicherheit verbessern soll, oder im Fall der PFAS-Regulierung die Wasserqualität. PFAS (Per- und Polyfluoralkylsubstanzen) sind Chemikalien, die im Verdacht stehen, Gesundheitsschäden zu verursachen, aber oft im Trinkwasser vorkommen, sofern sie nicht herausgefiltert werden – was nur selten geschieht. Ab 2025 sind jedoch im Rahmen der Vorschriften für Trinkwasser zusätzliche Investitionen in die Filtration erforderlich, um die PFAS-Werte zu senken. Dies wird zusätzliche Aufträge für Unternehmen in den Bereichen Filtration und Überwachung der Wasserqualität mit sich bringen.

4. Industrieproduktion zieht wieder an

Investitionen im Wassersektor dienen nicht nur der Erschließung neuer Süßwasserquellen, sondern auch dazu, bestehende Ressourcen vor Verunreinigungen, auch durch Abwasser, zu schützen. Abwasser muss daher vor der Einleitung in Gewässer behandelt werden, um das Wachstum von Algen und Bakterien oder die Kontamination der Umwelt mit Schadstoffen aus der industriellen Produktion zu verhindern.

Heutzutage sind die meisten Gewerbegebiete verpflichtet, ihre Abwässer zu behandeln und betreiben daher eigene Kläranlagen. Eine höhere Industrieproduktion führt zu einem höheren Abfwasseraufkommen und damit zu einem höheren Bedarf an Kläranlagen und deren Wartung – all dies erzeugt zusätzliche Nachfrage nach Abfallsammeldiensten, Aufbereitungsfiltern und Ersatzteilen.

Die Industrietätigkeit blieb in den letzten Jahren jedoch verhalten, und weder in Europa noch in den USA wurde das Niveau vor der Corona-Krise bisher übertroffen. Die hohe Inflation und die politische Unsicherheit hielten Verbraucher und Unternehmen zurück, sodass viele Investitionen vorerst auf Eis gelegt wurden. Jetzt, da die Kosten sinken und der Wahlkampf in den USA entschieden ist, kehren Planungssicherheit und Ausgabenbereitschaft allmählich zurück – wobei Europa wahrscheinlich weniger als sechs Monate im Rückstand ist.

Der KI-Boom hat zu einer rasanten Entwicklung von Rechenzentren, Halbleiterfabriken und ähnlichen Branchen geführt. Es ist zwar bekannt, dass diese enorme Mengen an Strom verbrauchen, aber es ist wohl weniger geläufig, dass sie auch große Mengen an Wasser für die Kühlung oder als Teil ihrer Produktionsprozesse benötigen. Deshalb wird erwartet, dass die neue digitale Wirtschaft auch die Investitionen in die Wasserinfrastruktur ankurbeln wird.

5. Im Agrarsektor wird wieder investiert

70 % des gesamten Süßwassers werden in der Landwirtschaft verwendet, aber es gibt weniger verfügbare Ackerflächen und mehr Wettbewerb um Wasser, um die wachsende Nachfrage nach mehr und immer wasserintensiveren Nutzpflanzen zu decken. Effiziente Bewässerungsanlagen sind grundsätzlich sinnvoll, aber teuer, sodass sich Bauernhöfe eine Modernisierung ihrer Betriebe nur in Zeiten hoher Erntepreise leisten können. Das letzte Mal, dass US-Landwirte hohe Einkommen erzielten, war 2013 bzw. 2022. In den letzten zwei Jahren sind die Preise stark gesunken, sodass es 2025 Raum für eine positive Überraschung gibt.

6. Kehren China, Indien und Lateinamerika zum Wachstum vor der Corona-Krise zurück?

Schließlich hatten mehrere aufstrebende Volkswirtschaften, die ihre Wasserinfrastruktur noch ausbauen und ihre Trinkwasserfiltersysteme modernisieren müssen, in den letzten Jahren Schwierigkeiten, das für diese Investitionen erforderliche Wachstum zu erzielen. Zu Beginn des Jahres 2025 gibt es erste positive Anzeichen dafür, dass China, Indien und Lateinamerika wieder zu einem höheren Wachstum zurückkehren, sodass sie ihre Wasserinfrastruktur schneller und mit höherer Priorität als im letzten Jahrzehnt in Angriff nehmen können.

Attraktive Gelegenheit auf interessantem Bewertungsniveau

Obwohl die Lücke zwischen Angebot und Nachfrage bei Wasser bekannt ist und sich Wasser zu einem immer beliebteren Anlagethema entwickelt hat, scheint der Markt das Wachstumspotenzial noch nicht widerzuspiegeln. Die Median-Bewertungen entsprechen weiterhin den historischen Durchschnitten und befinden sich etwa auf dem Niveau des breiten Markts. Andererseits liegen die Wachstumserwartungen für 2025 bei etwa 10 %, was dem historisch durchschnittlich erzielten Wachstum entspricht – auch wenn wir davon ausgehen, dass sich in den nächsten zwei bis drei Jahren Quellen für zusätzliches Wachstum ergeben werden. Vor dem Hintergrund eines investierbaren Universums aus hochwertigen Unternehmen mit starken langfristigen Ertragstreibern, robusten Geschäftsmodellen, hohen Kapitalrenditen, geringer Verschuldung und stabiler Dividendenhistorie sehen wir im Wasserthema 2025 eine enorm attraktive Investitionsmöglichkeit.