House View Q3 2025: Einstieg oder abwarten?

Unser Blick auf die globalen Märkte

Neubewertung der USA

- Angesichts der erratischen Politik und der Volatilität der US-Märkte scheint unter institutionellen Anlegern Angst vor dem Einstieg zu bestehen. Die Frage ist, ob diese wieder durch die Angst, etwas zu verpassen, ersetzt wird, wenn nachlassende Handelsspannungen und sich erholende Kurse im Jahresverlauf die Stimmung drehen.

- Während Anleger über ihren nächsten Schritt nachdenken, bleiben viele Faktoren intakt, die die USA zu einem besonders erfolgreichen Geschäftsumfeld machen. Dazu gehören die meist hohen Kapitalrenditen von US-Unternehmen, die führende Rolle der USA im Bereich Künstliche Intelligenz (KI) und die günstige demografische Entwicklung. In der Vergangenheit wurden Anleger in US-Aktien immer belohnt.

- Wir meinen jedoch, dass die derzeitige Gewichtung der USA in den globalen Indizes zu hoch sein könnte: Die Prämie für US-Aktien ist möglicherweise nur in den Sektoren mit der besten Wertentwicklung gerechtfertigt. Man sollte daher selektiv vorgehen und sich auf die wichtigsten Chancen konzentrieren, wie z.B. Tech-Titel und einige Industriewerte. Gleichzeitig sollte eine Diversifizierung weg von US-Sektoren erfolgen, die keinen Preisaufschlag gegenüber anderen Segmenten rechtfertigen.

- Angesichts der Sorgen über die Politik und die Verschuldung in den USA stellen Anleger die Zukunft des Dollars und von US-Treasuries als sichere Häfen in Frage. Wir erwarten anhaltenden Abwärtsdruck auf den Dollar und eine Versteilerung der US-Zinskurve. Lokalwährungspapiere aus Schwellenländern könnten von einem abwertenden Dollar profitieren.

- Erhöhte Staatsausgaben in Europa könnten führenden lokalen Akteuren in Bereichen wie Cyber Security, Rüstung und KI zugutekommen.

CHART DES QUARTALS

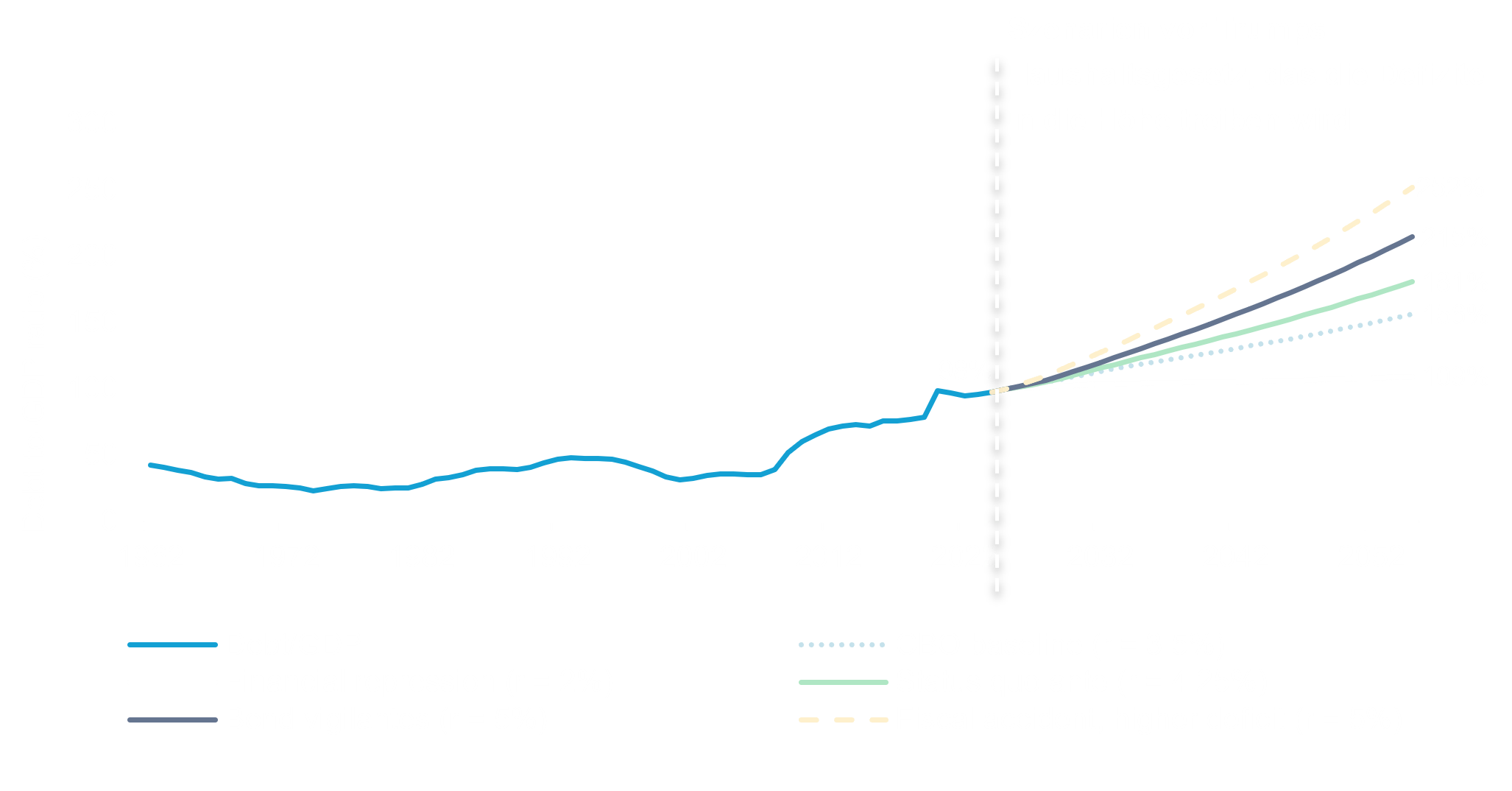

Probleme in Billionenhöhe?

Die steigende Staatsverschuldung der USA (>36 Billionen USD) rückt immer mehr in den Fokus der Anleihenmärkte. Sorgen bereitet die Fähigkeit der Regierung, den Anlegern auf lange Sicht ihr Geld zurückzuzahlen. Prognosen im Vorfeld von Donald Trumps neuem Haushaltsgesetz sahen die Schuldenquote im schlimmsten Fall eines „fiskalischen Unfalls" bei 252 % des BIP. Dies unterstreicht die Sorge um steigende Anleihenrenditen und eine nachlassende Nachfrage nach US-Anlagen.

Hinweis: Die Szenarien basieren auf den Projektionen des Congressional Budget Office (CBO) (März 2025) für das Primärdefizit und das nominale BIP-Wachstum (vor neuen Impulsen), mit Ausnahme des Szenarios ""Fiskalischer Unfall"", das von einem zusätzlichen jährlichen Anstieg des Primärdefizits um 1 % ausgeht. Die Szenarien beruhen auf unterschiedlichen Annahmen für den durchschnittlichen Zins der Staatsverschuldung (r). Quelle: AllianzGI Global Economics & Strategy, Bloomberg, CBO (Daten zum 31. März 2025).