Update Magazin II/2023

Resilienz von Private-Markets-Portfolios im neuen Zinszeitalter

Private-Markets-Investments bieten im aktuellen Marktumfeld Renditeaufschläge gegenüber liquiden Allokationen. Damit verbunden sind erhöhte Anforderungen an den Rendite- und Diversifikationsbeitrag im Gesamtportfoliokontext. Raluca Jochmann und Andreas Töpfer von Allianz Global Investors zeigen, welche Rolle illiquide Anlageklassen in der SAA zukünftig einnehmen sollten, und beschreiben, wie Investoren im aktuellen Umfeld ein robustes Portfolio aufbauen können.

Private-Markets-Portfoliostrategien deutscher Investoren

Das verwaltete Vermögen in den Private Markets hat sich in den letzten 10 Jahren von 3.000 Mrd. Euro auf mehr als 14.000 Mrd. Euro nahezu verfünffacht.1 Ebenso ist die Zielallokation von Private Markets bei Anlegern deutlich gestiegen. Aktuelle Studien zeigen, dass Private Markets im Durchschnitt ein Gewicht von ca. 25% bei deutschen institutionellen Investoren einnehmen. Mehr als 60% der Anleger sind bereits in mindestens vier Private-Markets-Assetklassen investiert. Am häufigsten allokiert sind dabei Real Estate, Private Equity, Infrastructure Equity und Private Debt (siehe

A / REPRÄSENTATIVE SAA DEUTSCHER INSTITUTIONELLER INVESTOREN

Quellen: BAI, Mercer, eigene Berechnung

Ein Großteil dieser Investoren verfügt bereits über ein gewachsenes Private-Markets-Portfolio. Zu den Hauptgründen für eine Allokation in Private Markets zählen eine verbesserte Portfoliodiversifikation, ein attraktives Chance-Risiko-Verhältnis sowie die Vereinnahmung von Komplexitäts- und Illiquiditätsprämien. Dennoch hat sich die Anzahl der Investoren, die Private Markets im aktuellen Zinsumfeld als attraktiv ansehen, im Vergleich zum letzten Jahr halbiert.3 Angesichts gestiegener Zinsen und bereits getätigter Private-Markets-Investments stellen sich viele Anleger zu Recht die Frage, welche Rolle illiquide Anlageklassen in der SAA zukünftig einnehmen sollten und wie ein bestehendes Private-Markets-Portfolio resilienter ausgerichtet werden kann.

Strategische Anpassungen im aktuellen Kapitalmarktumfeld

Wenngleich traditionelle Rentenanlagen infolge des Zinsanstiegs an Attraktivität gewonnen haben, bieten Private Markets nach wie vor langfristig höhere erwartete Renditen als liquide Assetklassen v.a. durch die Möglichkeit, zusätzliche Risikoprämien zu vereinnahmen. Investoren, die sich aus diesem Grund langfristig für eine strategische Allokation in Private Markets entschieden haben, müssen sich fragen, ob sie taktische Änderungen an dieser Allokation vornehmen sollten. Dagegen sprechen folgende Aspekte:

- Taktische Eingriffe sind grundsätzlich schwer vorzunehmen, da die Manager und nicht die Investoren den Zeitpunkt einer Investition nach einer Zeichnung festlegen,

- regelmäßige Neuzeichnungen sind unerlässlich für eine ausgeglichene Vintage-Diversifikation und

- Vintages kurz vor bzw. während Krisenphasen können tendenziell oft eine bessere Performance durch den Einstieg bei niedrigeren Bewertungen erzielen.

Im aktuellen Umfeld können sich daher eher Anpassungen an der strategischen Ausrichtung anstelle taktischer Eingriffe anbieten. Mögliche Ausbauoptionen für ein gewachsenes Private-Markets-Portfolio können eine Erhöhung der Allokation von Infrastructure Equity und Private Debt sowie – als Verbesserung der Portfoliokonstruktion – eine Beimischung von Secondaries und Co-Investments darstellen.

Private Markets bieten nach wie vor langfristig höhere erwartete Renditen als liquide Assetklassen.

Ausbau von Infrastructure Equity

Einer der Hauptgründe für eine Investition in Real Assets ist der angestrebte Schutz vor Inflation. Derzeit nimmt Real Estate bei vielen Investoren das größte Gewicht innerhalb der Real-Assets-Allokation ein. Die Inflation zeigt dabei einen positiven Zusammenhang zur erwarteten Rendite von Real Estate, da sie tendenziell mit steigenden Mieten und höheren Immobilienpreisen einhergeht. Allerdings wird aktuell der positive Effekt der Inflation von dem negativen Effekt einer starken Zinssteigerung zunichtegemacht, weil sich der Leverage-Effekt reduziert und allgemein schwierigere Finanzierungsbedingungen vorliegen.

Auch Infrastructure-Equity-Projekte zeigen analog zu Real Estate einen positiven Zusammenhang zwischen der Inflation und den erwarteten Einnahmen.4 Insbesondere bei Coreund Core-Plus-Infrastructure-Equity-Investments sind die Inflationsanpassungen der Einnahmen oft vertraglich geregelt und tendenziell stärker ausgeprägt als bei Real Estate, da viele Infrastruktur-Assets über einen stärkeren Monopolcharakter verfügen. Der negative Effekt der steigenden Zinsen ist dabei insgesamt weniger stark ausgeprägt als bei Immobilien. Diese Vorteile spiegeln sich auch in ca. 1,5–4,0% höheren erwarteten Renditen von Infrastructure Equity gegenüber Real Estate wider.

Vor diesem Hintergrund erscheint eine höhere Gewichtung von Infrastructure Equity innerhalb der Real-Assets-Allokation aktuell als vorteilhaft. Dass viele Investoren in ihrer Immobilienallokation im Core-Segment überallokiert sind und eine langfristige Umschichtung in Richtung Core Plus und Value Add opportun erscheinen würde, wird hier nicht näher beleuchtet.

Ausbau von Private Debt

Wenngleich Private Debt mittlerweile Bestandteil der PrivateMarkets-Allokation vieler institutioneller Investoren ist, kann durch eine Erhöhung der Private-Debt-Quote die Portfolioeffizienz weiter verbessert werden. Gegenüber traditionellen Rentenanlagen wie Investment-Grade- und High-YieldAnleihen sowie semiliquiden syndizierten Bank Loans zeichnet sich Private Debt durch eine Vielzahl an Vorteilen aus:

- geringeres Zinsänderungsrisiko durch variable Verzinsung,

- zusätzliche Renditekomponenten wie Arrangement Fees, Payment-in-kind und Equity Kicker,

- bessere Kontrolle, Besicherung, Covenants und PricingVorteile, bedingt durch häufig nur einen oder einen führenden Darlehensgeber,

- erhöhter Schutz vor Verlusten aufgrund von besseren Recovery Rates und geringeren Default Loss Rates.5

Auch wenn traditionelle Rentenanlagen infolge des Zinsanstiegs wieder höhere Renditen bieten, liegt der Renditevorteil von Private Debt nach Kosten weiterhin bei ca. 3–5% gegenüber liquiden Rentenanlagen.6

Beimischung von Secondaries und Co-Investments

Eine Beimischung von Sekundärmarktfonds (oder SecondaryFonds), also Fondsanteilen, die von Fondsinvestoren (Limited Partners) veräußert werden, bzw. Lösungen von Fondsmanagern (General Partners), kann Investoren Kaufpreis-Discounts sowie Investitionen in voll investierte Portfolios ohne BlindPool-Risiko bei gleichzeitig kürzerer Restlaufzeit verschaffen.

Die Renditevorteile von Secondary-Fonds variieren je nach Strategie, Asset-Klasse und Marktumfeld, wobei aktuell im historischen Vergleich sehr attraktive Discounts zu erzielen sind. Im Durchschnitt kann der langfristig erwartete Renditevorteil von Secondary-Fonds nach Kosten bei ca. 1% p. a. gegenüber Primary-Fonds liegen.7 Im aktuellen Marktumfeld kann dieser auch höher ausfallen, sodass eine opportunistische Überallokation gegenüber einem langfristigen Zielwert für Investoren interessant sein kann. Eine Beimischung von Co-Investment-Fonds kann die erwartete Nettorendite ebenfalls erhöhen. In der Regel fallen bei diesen Fonds für die zugrunde liegenden Investments weder Managementgebühr noch Carry an. Zudem fallen die Gebühren für den Co-Investment-Fonds-Manager geringer aus als bei Primärfonds und Fund-of-Funds. Durch diese Gebührenersparnisse können Co-Investment-Fonds Renditevorteile von häufig 1–3% p.a. gegenüber Primary-Fonds bieten.

Integrierte Modellierung von Private und Public Markets

Strategische Entscheidungen zur Ausrichtung des PrivateMarkets-Portfolios sollten im Kontext der gesamten SAA eines Anlegers getroffen werden. Dies ermöglicht, das Diversifikationspotenzial des gesamten Anlageuniversums und somit auch das zur Verfügung stehende Risikobudget eines Anlegers bestmöglich auszunutzen.

Dabei ist es empfehlenswert, SAA-Optimierungen anhand zukunftsgerichteter Szenarien und nicht anhand historisch extrapolierter Kapitalmarktentwicklungen durchzuführen. Neben dem aktuellen Kapitalmarktumfeld können zudem Markt- und Expertenerwartungen sowie eine Vielzahl an unterschiedlichen Szenarien bei der SAA-Ableitung berücksichtigt werden (siehe

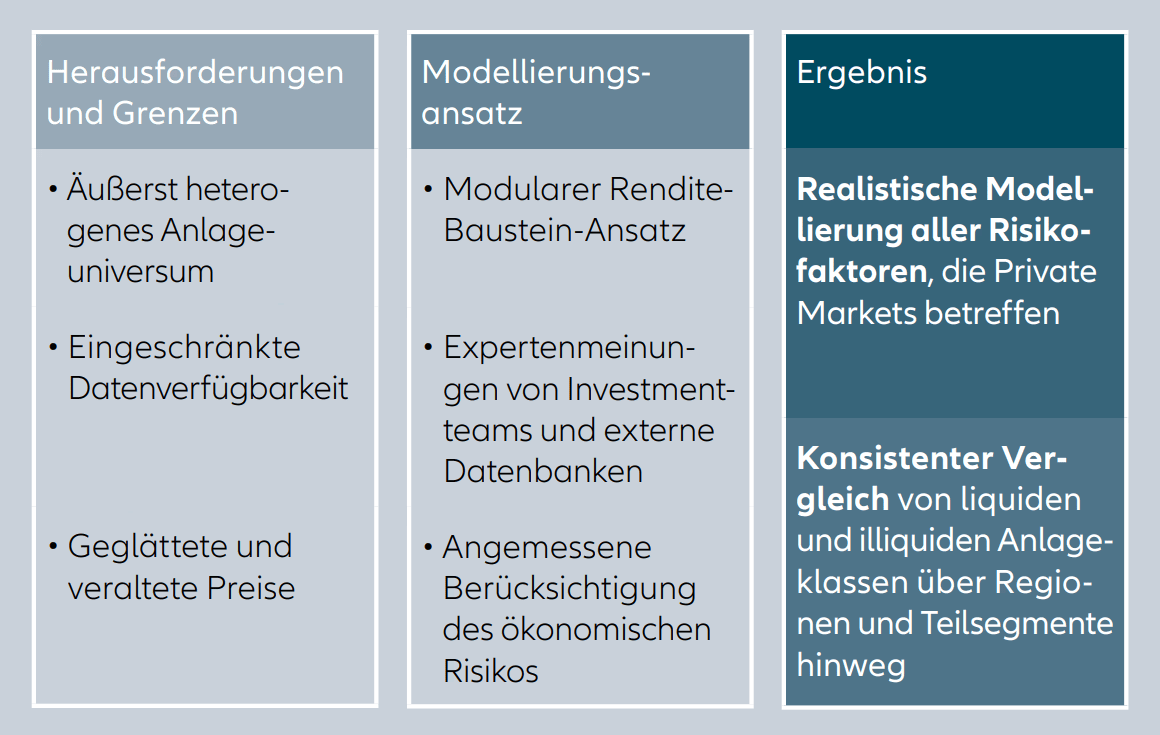

B / MODELLIERUNGSANSATZ FÜR PRIVATE MARKETS

Quellen: Allianz Global Investors, risklab, 2023. Nur zu illustrativen Zwecken.

Wichtige Grundsätze in der Modellierung können dabei sein:

- realistische Kapitalmarktannahmen für einzelne Risikofaktoren (z.B. Zinssätze, Credit Spreads, Inflation),

- konsistente Kapitalmarktszenarien über alle Assetklassen hinweg,

- Berücksichtigung von am Kapitalmarkt beobachtbaren Eigenschaften wie nicht normalverteilte Renditen, Zusammenbrüche von Korrelationseigenschaften in Stressphasen und sogenannte Fat Tails (erhöhte Wahrscheinlichkeit für stark negative Renditen)

Bei der Kapitalmarktmodellierung von Private Markets stellen sich zusätzliche Herausforderungen, v.a. durch einen Mangel an hochfrequenten und qualitativ hochwertigen, öffentlich verfügbaren Daten. Durch die Kombination eines modularen Renditebaustein-Ansatzes mit Experten-Inputs von Investmentteams und externen Datenbanken sowie einer angemessenen Berücksichtigung des ökonomischen Risikos können jedoch auch Private Markets betreffende Risikofaktoren realistisch modelliert werden. Im Ergebnis erlaubt dieser Ansatz einen konsistenten Vergleich von liquiden und illiquiden Anlageklassen über Regionen und Teilsegmente hinweg. Ziel des modularen Ansatzes ist es, die spezifischen Rendite- und Risiko treiber pro Private-Markets-(Sub-)Assetklasse transparent abzubilden. Solch ein Ansatz kann flexibel verschiedene Ausrichtungen von mehr als 50 Private-Markets-Sub-Assetklassen modellieren und somit Änderungen im RenditeRisiko -Profil analysieren.

Private Real Assets

Bei Real Estate kann die erwartete Rendite in Net Income, Inflation Linkage, Wertsteigerung und Leverage-Effekt zerlegt werden. Bei Real-Estate-CoreStrategien ist der Renditebeitrag v.a. durch die NetIncome-Komponente getrieben, bei Real-EstateValue-Add-Strategien wird der überwiegende Teil der Rendite v.a. durch die erwartete Wertsteigerung generiert.

Bei Infrastructure Equity kann die erwartete Rendite in Cash Yield, Inflation Linkage und Wertsteigerung inklusive Leverage-Effekt zugeordnet werden. Analog zu Real Estate Equity kommt auch bei Infrastructure Equity die erwartete Rendite bei Core-Strategien v.a. aus der Cash Yield, wohingegen bei InfrastructureEquity-Value-Add-Strategien die Wertsteigerungskomponente den größten Einfluss hat.

Im Quervergleich bieten Infrastructure-EquityStrategien aktuell höhere Renditen als Real Estate. Neben dem höheren absoluten Renditebeitrag aus dem Inflation Linkage liegt dies u.a. auch an einer höheren absoluten Cash Yield im Vergleich zum Net Income bei Real Estate (siehe

C / RENDITEKOMPONENTEN: PRIVATE REAL ASSETS

Auf Basis einer zukunftsgerichteten Simulation im risklab CapitalMarkets-Modell in Euro über einen Horizont von 10 Jahren. Erwartete Rendite bezogen auf Primary-Fonds nach Kosten unter Annahme einer Vollinvestition.

Quelle: Allianz Global Investors/risklab (Datenstand: 31.03.2023)

Private-Corporate-Assets

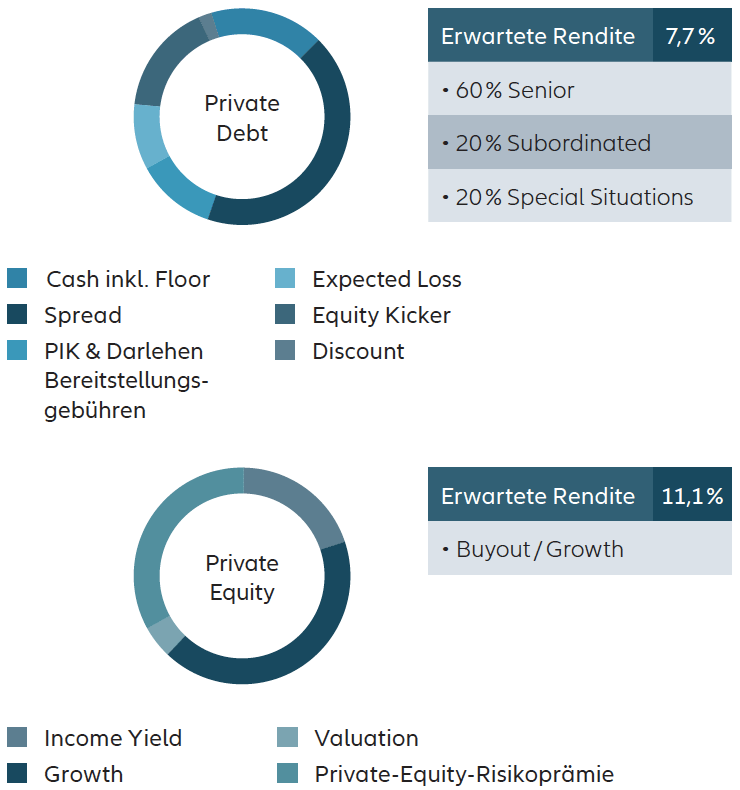

Analog zu traditionellen Rentenanlagen bietet Private Debt einen Spread über Geldmarkt beim Großteil der variabel verzinsten privaten Darlehen bzw. über der Verzinsung von Staatsanleihen bei festverzinsten privaten Darlehen.

Im Gegensatz zu traditionellen Rentenanlagen müssen bei der Ableitung der erwarteten Rendite von Private Debt noch weitere Renditekomponenten berücksichtigt werden. Hierzu zählen Payment-in-kind (PIK), Bereitstellungsgebühren für vergebene private Darlehen (sog. Arrangement Fees, die der Private-Debt-Investor erhält) und Equity Kicker, die sich positiv auf die erwartete Rendite von Private Debt auswirken können (siehe

D / PRIVATE-CORPORATE-ASSETS-RENDITEKOMPONENTEN

Auf Basis einer zukunftsgerichteten Simulation im risklab CapitalMarkets-Modell in Euro über einen Horizont von 10 Jahren. Erwartete Rendite bezogen auf Primary-Fonds nach Kosten unter Annahme einer Vollinvestition.

Quelle: Allianz Global Investors/risklab (Datenstand: 31.03.2023)

Die erwartete Rendite von Private Equity kann bei der Kapital - marktmodellierung analog zu traditionellen Aktien in die Komponenten Income Yield, Growth und Valuation zerlegt werden. Eine zusätzliche Renditekomponente stellt die Risiko - prämie von Private Equity dar.

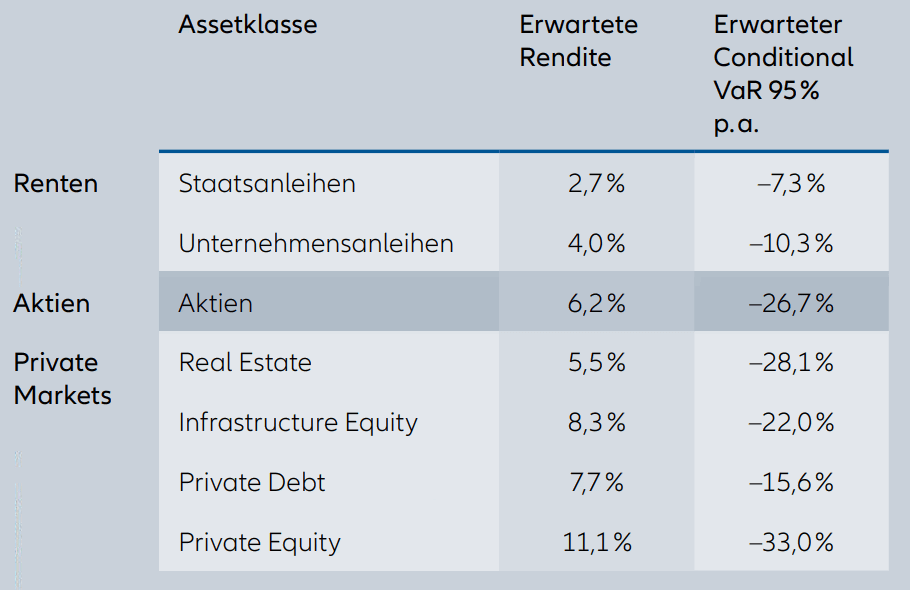

In

E / KAPITALMARKTANNAHMEN

Basierend auf 10.000 zukunftsgerichteten Szenarien des risklab CapitalMarkets-Modells über die nächsten 10 Jahre. Private-Markets-Assetklassen repräsentieren Primärmarktfonds unter Annahme einer Vollinvestition nach Kosten. Renten und Aktien vor Kosten. Benchmarks: ICE BofA Global Government, ICE BofA Global Corporate, MSCI AC World Net TR, Real Estate (60% Core Plus, 25% Value Add, 15% Core – Global), Infrastructure Equity (60% Core Plus, 25% Value Add, 15% Core – Global), Private Debt (60% Senior, 20% Subordinated, 20% Special Situations), Private Equity (Buyout, Growth – Global).

Quelle: AllianzGI, risklab, (Datenstand: 31.03.2023)

Effizienzsteigerungen im Gesamtportfolio - kontext

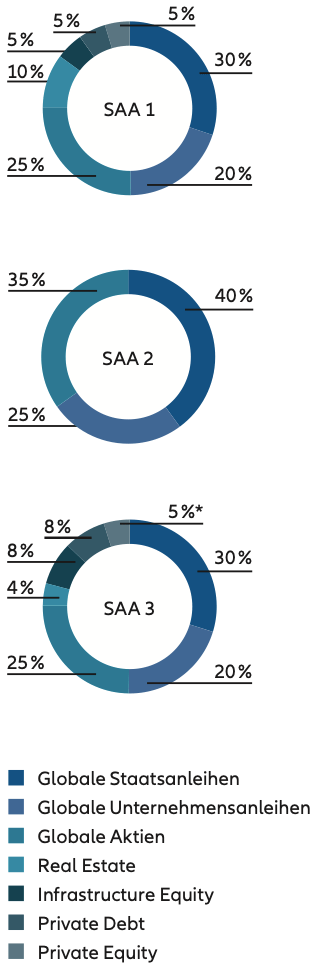

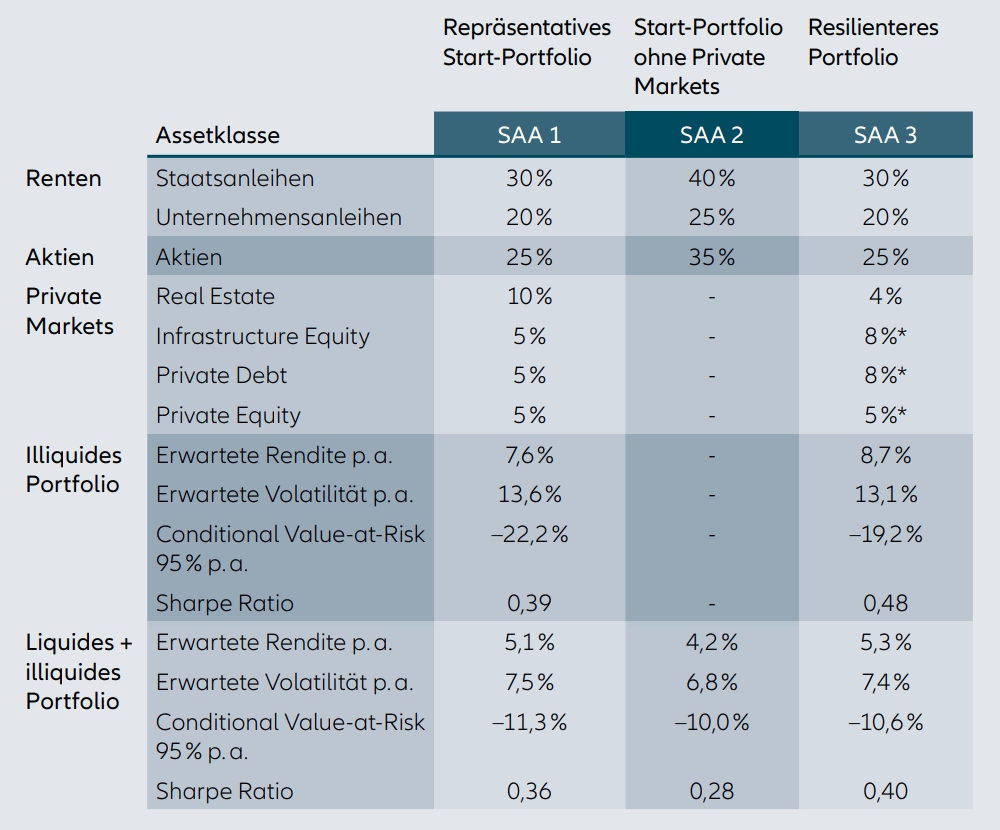

F / BETRACHTETE STRATEGISCHE ASSET ALLOKATIONEN

* Inklusive 20% Co-Investment und Secondary-Fonds.

Quelle: Allianz Global Investors /risklab, 2023

Aufbauend auf der zuvor dargestellten Modellierung und aktuellen Kapitalmarktannahmen können die verschiedenen vorgeschlagenen Ausbauoptionen für einen repräsentativen Investor wie folgt aussehen (siehe

- SAA 1 – Repräsentatives Start-Portfolio: Diese Allokation entspricht der repräsentativen SAA deut - scher institutioneller Investoren mit 50% Renten, 25% Aktien und 25% Private Markets (siehe

Grafik A/ ). - SAA 2 – Start-Portfolio ohne Private Markets: Diese Allokation basiert auf der SAA 1 ohne Private Markets, um den Wertbeitrag der ursprünglichen Private-Markets-Allokation zu quantifizieren.

- SAA 3 – Resilienteres Portfolio: Diese verfeinerte Allokation hat die gleiche Gewichtung von Renten und Aktien wie SAA 1. Jedoch berücksichtigt in SAA 3 die Private-Markets-Allokation mit 25% die drei zu - vor betrachteten Ausbauoptionen für ein Private-MarketsPortfolio:

- Die Gewichtung von Infrastructure Equity wird zulasten der Real-Estate-Allokation erhöht.

- Das Gewicht von Private Debt wird angehoben.

- Außer bei Real Estate wird, anstelle einer reinen Primary - Allokation, eine Beimischung von jeweils 20% Secondaryund Co-Investment-Fonds berücksichtigt.

SAA 1 weist eine im Mittel erwartete Rendite von 5,1% p.a. über die nächsten 10 Jahre auf bei einem Risiko gemessen am CVaR 95% von -11,3% p. a. Die erwartete Rendite von SAA 2 ohne Private Markets liegt nur bei 4,2% p.a., d.h., die 25% Private-Markets-Allokation in SAA 1 ermöglicht eine fast 1% p.a. höhere Rendite. Gleichzeitig ist auch die risiko - adjustierte Performance (Sharpe Ratio) der Allokationen mit Private Markets besser. Bei SAA 3 steigt die erwartete Rendite gegenüber SAA 1 um 0,2% p. a. Gleichzeitig fällt der CVaR bei SAA 3 um 0,7% p.a. besser aus als bei SAA 1. Noch stärker zeigen sich die Effizienzgewinne bei reiner Betrachtung des illiquiden Portfolios. Das resilientere illiquide Portfolio hat eine 1,1% p.a. höhere erwartete Rendite bei einem 3% p.a. besseren CVaR. Die Erhöhung von Infrastructure Equity und Private Debt sowie die Aufnahme von Co-Investments und Secondaries bietet somit signifikante Vorteile. Weitere Rendite - steigerungen könnten durch eine Erhöhung der PrivateMarkets-Quote erzielt werden.

G / STRATEGISCHE ASSET-ALLOKATIONEN INKL. KENNZAHLEN

* Inklusive 20% Co-Investment und 20% Secondary-Fonds.

Quelle: Allianz Global Investors/risklab auf Basis einer zukunftsgerichteten Simulation im risklab Capital-Markets-Modell per 31.03.2023 in Euro über einen Horizont von 10 Jahren. Erwartete Rendite bei Private Markets nach Kosten unter Annahme einer Vollinvestition über den gesamten Betrachtungszeitraum. Erwartete Rendite bei liquiden Assetklassen vor Kosten.

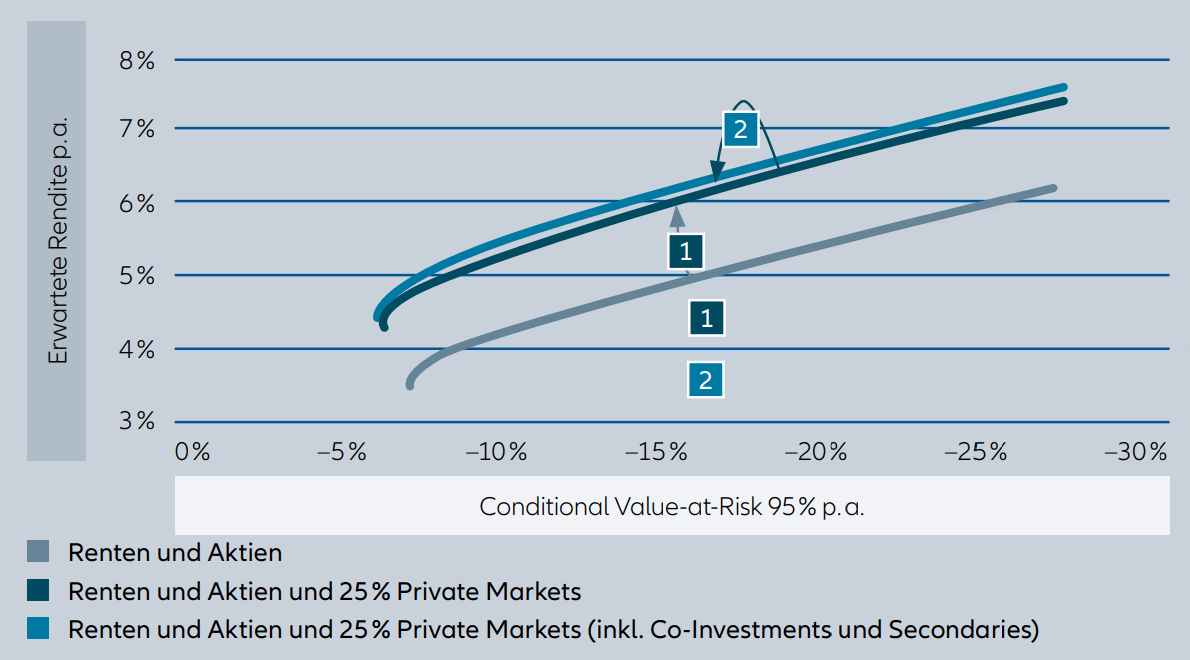

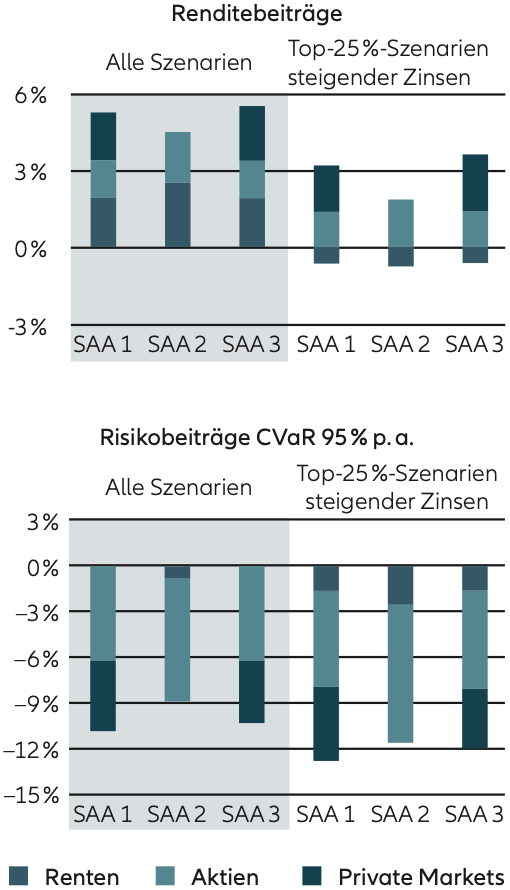

Eine Analyse der Rendite- und Risikobeiträge (siehe

Für Investoren mit unterschiedlichen Risikoprofilen in der Startallokation kann man diese Analysen wie folgt darstellen:

H / RENDITEVORTEILE VON PRIVATE MARKETS GEGENÜBER RENTEN UND AKTIEN

Auf Basis einer Simulation im risklab Capital-Markets-Modell in Euro über einen Horizont von 10 Jahren. Erwartete Rendite bei Private Markets nach Kosten unter Annahme einer Vollinvestition, bei liquiden Assetklassen vor Kosten.

Quelle: Allianz Global Investors/risklab (31.03.2023)

Es zeigt sich, dass über alle Zielrenditen hinweg ein deutlich besseres Rendite-Risiko-Profil mit einem Anlageuniversum inklusive Private Markets realisierbar ist. Zudem ermöglicht über alle Risikoniveaus hinweg die Beimischung von Co-Investments und Secondary-Fonds einen zusätzlichen Renditevorteil.

Fazit

Private Markets haben sich über die letzten Jahre zu einem etablierten Bestandteil in der Allokation institutioneller Investoren entwickelt. Auch wenn sich das erwartete Renditeniveau bei Renten infolge des Zinsanstiegs erhöht hat, bieten Private Markets bei einer genauen Modellierung ihrer Renditebausteine weiterhin einen deutlichen Aufschlag gegenüber rein liquiden Allokationen. Gleichzeitig sind jedoch die Anforderungen an den Renditeund Diversifikationsbeitrag des Private-MarketsPortfolios im Gesamtportfoliokontext gestiegen.

Innerhalb eines Cross-Asset-Private-MarketsPortfolios können im aktuellen Kapitalmarktumfeld u. a. eine höhere Infrastructure-Equity- und Private-Debt-Quote sowie eine Beimischung von Co-Investments und Secondary-Fonds attraktive Optionen darstellen, um eine bestehende Allokation resilienter zu gestalten. Rendite- und Risikoimplikationen durch Anpassungen der Gewichte einzelner Private-Markets-Bausteine sollten hierbei ganzheitlich und mit Fokus auf die individuelle Situation jedes Anlegers betrachtet werden.

1 Quelle: Preqin (2023)

2 Quelle: Bundesverband Alternative Investments e. V., (BAI): BAI Investor Survey 2022.

3 Quelle: Bundesverband Alternative Investments e. V., (BAI): BAI Investor Survey 2022.

4 Quelle: EDHECinfra, Ares (Oktober 2022): Inflation, and Rising Rates: Impact on Infrastructure Assets.

5 Quellen: S&P Capital IQ LCD, S&P CreditPro, BoA Merrill Lynch.

6 Quelle: Allianz Global Investors/risklab. Daten per 31. März 2023 auf Basis einer zukunftsgerichteten Simulation im Capital-Markets-Modell von risklab.

7 Quelle: Allianz Global Investors/risklab auf Basis von Managerdaten und eigenen Berechnungen.

8 Auf Basis einer zukunftsgerichteten Simulation im Capital-Markets-Modell von risklab per 31.03.2023 in Euro über einen Horizont von 10 Jahren. Erwartete Rendite bezogen auf Primary Fonds nach Kosten unter Annahme einer Vollinvestition über den gesamten Betrachtungszeitraum.

8 Der CVaR 95 % entspricht der durchschnittlichen Rendite der 5 % schlechtesten aller betrachteten Szenarien.