Neue Wege und aktuelle Trends

Veränderungen der Marktbedingungen, des Geschäfts mit Lebensversicherungen und der Kundenangebote, Konsolidierung und nachhaltige Investitionen: Edouard Jozan, Head of Allianz Insurance Asset Management (AIAM) bei Allianz Global Investors (AllianzGI), gibt einen Überblick über aktuelle Trends in der Lebensversicherungs- und Vermögensverwaltungsbranche.

Das Lebensversicherungsgeschäft in Europa verändert sich rasant. Was steckt hinter diesem Wandel?

Die Kombination aus einem Umfeld niedriger und volatiler Zinsen und einer noch stärkeren Konzentration auf Umwelt-, Sozial- und Governance-Themen ist die treibende Kraft hinter den Veränderungen in der Lebensversicherungsbranche. Durch die neue Dynamik und neuen Angebote für Kunden rücken die Produkte mit traditionellen Garantien stärker in den Hintergrund, obwohl sie eine Säule der privaten Vorsorge bleiben. Gleichzeitig entwickeln sich die aufsichtsrechtlichen Rahmenbedingungen und Rechnungslegungsvorschriften im Einklang mit diesen Entwicklungen weiter.

Vor diesem Hintergrund beobachten wir bedeutende Konsolidierungs- und Rückversicherungstransaktionen. In einer Zeit, in der das organische Wachstum nachlässt und die Garantiekosten für Bestandsprodukte steigen, sehen traditionelle wie auch neue Lebensversicherer darin eine Möglichkeit, ihren Verpflichtungen gegenüber den Kunden nachzukommen und gleichzeitig ihre langfristige Finanzkraft und Profitabilität zu sichern.

Im gegenwärtigen Umfeld stehen die Gewinne der Versicherer unter Druck und sie suchen nach alternativen Kapitalquellen und geeigneteren langfristigen Kundenlösungen. In den vergangenen zwei Jahren haben sich zudem Umfang und Strukturierung der Transaktionen verändert. Anstelle traditioneller Übernahmen unter Versicherern sehen wir daher auch vermehrt neue, finanzstarke Anbieter aus dem Rückversicherungs- und Private-Equity-Bereich mit dem Ehrgeiz, eine wichtige Rolle in der Umgestaltung der Lebensversicherungsbranche zu spielen. Die Beziehung zwischen diesen neuen Akteuren und den traditionelleren Versicherern muss für alle Beteiligten vorteilhaft sein, insbesondere für die Kunden, die in diese Unternehmen investieren.

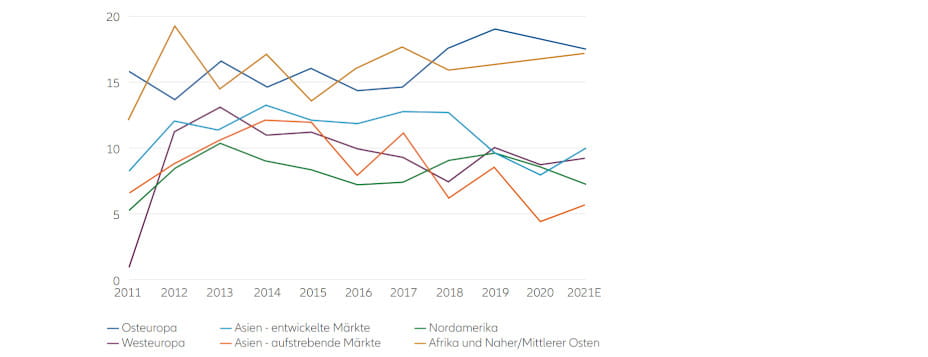

Die Rentabilität ist in mehreren Regionen gesunken Eigenkapitalrendite der Versicherer nach Regionen in %

Quelle: McKinsey, Global Insurance Report 2022

Wie verändert sich das Verhältnis zwischen Versicherern, Vermögensverwaltern und Sparern vor dem Hintergrund der niedrigen Zinsen und geringeren Renditen von EuroFonds?

Die Nähe zum Kunden ist nach wie vor von grundlegender Bedeutung. Das macht die Rolle der Versicherer und der Vertriebsnetze noch wichtiger, vor allem im Zusammenhang mit der Förderung einer besseren Finanzbildung und einer auf die Profile und Ziele der Kunden zugeschnittenen Beratung. In den USA sind Finanzmarktthemen und Anlageprodukte im Alltag präsenter, zum Beispiel durch die täglichen Nachrichten. Amerikaner übernehmen eine aktive Rolle in ihren Anlageentscheidungen und arbeiten oft direkt mit Vermögensverwaltern zusammen. In Frankreich geht der Trend ebenfalls stärker in diese Richtung, da das traditionell umlagefinanzierte Rentensystem zunehmend durch spezielle Sparlösungen ergänzt wird. In den letzten Jahren ist das Angebot für Kunden als Reaktion auf das finanzielle Umfeld und die Kundenerwartungen erweitert worden.

Die Renditen von Euro-Fonds sind so stark gesunken, dass sie nicht einmal mehr die Inflation kompensieren.

Vor diesem Hintergrund ist wichtig, dass nicht nur Alternativen angeboten werden, sondern Anleger auch Zugang zu einer angemessenen Finanzbildung und -beratung haben, damit sie die Funktionsweise von Finanzprodukten besser verstehen. Als Reaktion auf die rückläufigen Renditen von Euro-Fonds setzt die Lebensversicherungsbranche auf Hybridprodukte. In manchen Ländern bieten einige Versicherer nur noch fondsgebundene Policen an. Die Endkunden treffen die Entscheidungen über die Vermögensaufteilung entweder selbst oder übertragen diese Aufgabe jemand anderem. In diesem Zusammenhang ist die beratende Rolle des Versicherers und der Vermögensverwalter von grundlegender Bedeutung.

Neben dem Angebot von Produkten, die dem Risikoprofil und dem Anlagehorizont der Kunden entsprechen, hat die Nachhaltigkeit der Anlagen in den letzten Jahren erheblich an Bedeutung gewonnen. Auch die Vorschriften sind verschärft worden. Kunden möchten mit ihren Anlagen etwas bewirken und zur wirtschaftlichen, sozialen und ökologischen Transformation von Gesellschaft und Unternehmen beitragen.

Wie reagiert AllianzGI auf die Veränderungen des Branchenumfelds?

Angesichts des rasanten Wandels am Markt für Lebensversicherungen und der sich verändernden Kundenbedürfnisse richtet sich AllianzGI transversal und global aus. So vereint AllianzGI seine langjährige Erfahrung als Versicherungsinvestor mit seiner lokalen Fokussierung auf seine Investmentkunden und seinen globalen Kompetenzen.

Damit deckt AllianzGI alle Elemente der Wertschöpfungskette ab – von der Kundenbetreuung und dem Kundenservice über die Investmentkompetenz bis hin zu den Informations- und Reportingsystemen.