25 Jahre Best Styles

25 Jahre an den globalen Aktienmärkten - aus der Best-Styles-Perspektive

Bereits im Jahr 1996, als Factor Investing noch ein neues und aufstrebendes Konzept in der Investmentbranche war, entwickelte eine kleine Gruppe von Mitarbeitern bei Allianz Global Investors den Best Styles-Ansatz – eine aktive und risikokontrollierte Aktienstrategie, die eine stabile Outperformance anstrebt und hierfür in ein Aktienportfolio investiert, das in attraktiven Anlagestilen engagiert ist. Im Jahr 1999, also drei Jahre später, begann das Team mit der Verwaltung des ersten Kundenportfolios.

Seitdem hat die Strategie verschiedene Marktzyklen und -ereignisse gemeistert und dabei ihre Widerstandsfähigkeit und Anpassungsfähigkeit immer wieder unter Beweis gestellt. In diesem Artikel geben wir einen Überblick über die Performance der globalen Aktienmärkte und der Best Styles Global Equity-Strategie in den letzten 25 Jahren und beleuchten die treibenden Kräfte und Herausforderungen für das Factor Investing in diesem Zeitraum.

Vom Dotcom-Hoch zum Dotcom-Kollaps: Beständige Outperformance der Best Styles-Strategie in turbulenten Zeiten

Die späten 1990er Jahre markierten den Höhepunkt des Dotcom-Booms – einem spekulativen Höhenflug von Technologie- und Internetaktien. Die Anleger stürzten sich auf diese Unternehmen und schufen ein Umfeld, das von Optimismus und überzogenen Bewertungen geprägt war. Wachstumswerte erlebten in dieser Phase eine Blütezeit. Der Fokus lag auf Unternehmen mit hohem Wachstumspotenzial, wobei traditionelle Bewertungskennzahlen oft außer Acht gelassen wurden. Die Spekulationswut führte zu überhöhten Bewertungen, insbesondere im NASDAQ Composite Index, der im Jahr 2000 neue Rekordstände erreichte.

Obwohl das Value Investing im Vorfeld der Dotcom-Blase mit Herausforderungen zu kämpfen hatte – da traditionelle Kennzahlen in einem spekulativen Umfeld häufig vernachlässigt wurden –, erzielte die Best Styles-Strategie zwischen Dezember 1998 und März 2000 eine Outperformance von 3 %.

Das Platzen der Dotcom-Blase in den frühen 2000er Jahren löste eine Marktkorrektur aus. Der Fokus der Anleger verlagerte sich von spekulativem Wachstum hin zu solideren Investmentansätzen – ein Signal für das Wiederaufleben des Value Investing. Während die Zentralbanken weltweit Maßnahmen ergriffen, um die Konjunktur anzukurbeln, gewannen Substanzwerte, also Unternehmen mit soliden Fundamentaldaten und angemessener Bewertung, an Fahrt. Dank ihrer diversifizierten und eher defensiven Positionierung erzielte die Best Styles-Strategie in den Kalenderjahren 2000 bis 2002 eine deutlich überdurchschnittliche Performance und profitierten von der Rally bei Value-Aktien. Im Zuge der starken Marktrally ab März 2003 erwies sich die defensivere Positionierung jedoch als wenig hilfreich und belastete die relative Performance. Nachdem Anpassungen vorgenommen worden waren, partizipierten die Best Styles-Portfolios weiterhin an der laufenden Value-Rally, was zu einer kontinuierlichen Outperformance zwischen 2004 und 2007 führte.

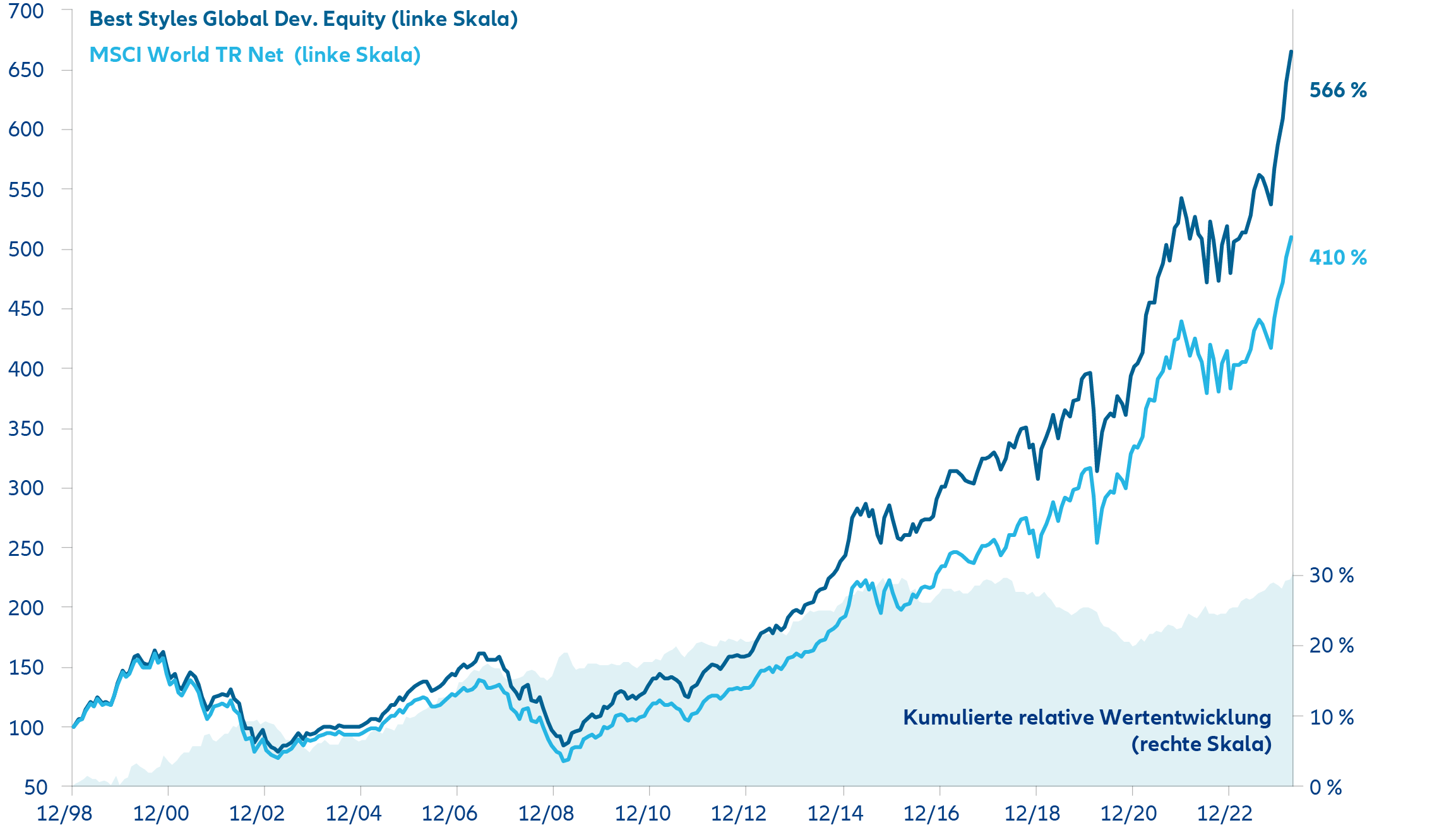

Abbildung 1: 25 Jahre Best Styles Global vs. MSCI World

GIPS-konforme Composite-Performance seit Auflegung (12/1998)

Quelle: Performanceangaben für Composite und Benchmark auf Basis offizieller Daten von IDS vom 28.03.2024, in EUR, Grafik von AllianzGI. Die frühere Wertentwicklung lässt keine Prognosen für zukünftige Renditen zu. Die Zahlen verstehen sich brutto vor Abzug der Gebühren. Performance des AllianzGI Best Styles Global Developed Equity Composite ab dem Auflegungsdatum: 1. Januar 1999. Bei der oben dargestellten Performance handelt es sich um eine Bruttoperformance ohne Berücksichtigung des Abzugs von Anlageberatungsgebühren.

Globale Finanzkrise: Erfolgreiche Strategie meistert ein turbulentes Marktumfeld

Die globale Finanzkrise der Jahre 2007 und 2008 löste eine Reihe von Ereignissen aus, die die Finanzmärkte erschütterten und verschiedene Anlagestrategien in Frage stellten. Dazu gehörte auch der „Quant Meltdown“ im August 2007, der quantitative oder „Quant“- Hedgefonds sowie Handelsstrategien traf, die mit ähnlichen Modellen und hoher Hebelwirkung arbeiten. Diese Fonds sahen sich mit einem plötzlichen und heftigen Abverkauf an den Märkten konfrontiert, als die Kurse einiger Aktien einbrachen, die von ihnen aufgrund ihres Engagements in mehreren Faktoren am meisten bevorzugt wurden. Während viele Quant-Anleger die Lektion über die Bedeutung von „Faktorüberschneidungen“ auf die harte Tour lernen mussten, hatte das Best Styles-Team das Engagement in diesen so genannten Superaktien bereits vor dem „Quant Meltdown“ unter Kontrolle und kam daher weitgehend ungeschoren davon.

Zu dieser Zeit verwendeten viele Faktor-Anleger Value-Definitionen, die entweder eher zyklisch (z. B. Kurs-Buchwert-Verhältnis) oder defensiv (z. B. Dividendenrendite) ausgerichtet waren, was zu einer Übergewichtung von Wertfallen wie Finanzwerten oder stark zyklischen Titeln führte – eine schlechte Idee während einer globalen Finanzkrise und Rezession. Die Best Styles-Strategie vermied diese Wertfallen, indem sie Value-Faktoren in den Vordergrund stellte, die die Verschuldung der Unternehmen berücksichtigen (z. B. EV/EBITDA) und damit hoch verschuldete Unternehmen abstrafen. Darüber hinaus wandte die Best StylesStrategie eine rezessionsbereinigte Aktienbewertung an, die defensive Aktien gegenüber zyklischen Titeln bevorzugte. Die verstärkte Nachfrage nach Qualitätsaktien in Kombination mit einer Übergewichtung von Aktien mit hoher Ertragsstabilität unterstützte die Performance der Best Styles-Portfolios weiter und führte zu einer Outperformance im Jahr 2008.

Die Erholungsphase, die im März 2009 begann, war von außerordentlichen geldpolitischen Konjunkturmaßnahmen der Zentralbanken zur Stabilisierung des Finanzsystems und zur Unterstützung der wirtschaftlichen Erholung geprägt. Die Best Styles-Strategie konnte zwar zunächst nicht umfassend am rasanten Aufschwung teilhaben, aber ihre Barbell-Struktur (Hantelstruktur) mit einer gleichzeitigen Allokation in stark zyklischen und sehr defensiven Titeln war bei der Marktwende 2009 der Schlüssel zu einer stabilen Outperformance.

Krise in der Eurozone: Best Styles-Strategie zahlt sich dank ihrem diversifizierten Mix aus Anlagestilen aus

In den Jahren 2010 bis 2012 führte die Krise in der Eurozone, die von der Sorge um die Staatsverschuldung geprägt war, zu einem schwierigen Umfeld sowohl für Value- als auch für Growth-Anleger. Die Krise in der Eurozone machte die Verflechtung der globalen Finanzmärkte deutlich, was sich auf die Anlagestrategien auswirkte und eine Neubewertung von Risikopositionen zur Folge hatte. Die Zentralbanken griffen zu unkonventionellen geldpolitischen Maßnahmen wie sehr niedrigen Zinsen und einer quantitativen Lockerung, um das Wirtschaftswachstum anzukurbeln. Ende 2011 begannen sich die Aktienmärkte zu erholen, und einige Indizes erreichten neue Höchststände. Die Best Styles-Strategie schnitt während der Krise in der Eurozone gut ab: 2010 und 2011 übertraf sie ihre Benchmark, und 2012 entwickelte sie sich nahezu im Gleichschritt mit dieser.

Trotz der allgemeinen Markterholung zu Beginn der 2010er Jahre musste der Value-Faktor eine längere, fast zehnjährige Underperformance gegenüber dem Growth-Faktor hinnehmen, was die Marktteilnehmer dazu veranlasste, die Definition und teilweise sogar die Existenz des Value-Faktors in Frage zu stellen. Einige argumentierten, dass der ValueFaktor überholt oder sogar tot sei, und verwiesen auf strukturelle Veränderungen in der Wirtschaft, wie die Zunahme immaterieller Vermögenswerte, die Dominanz von Technologieunternehmen und die Auswirkungen niedriger Zinssätze. Andere vertraten die Auffassung, dass der Value-Faktor weiterhin gültig sei, jedoch neu definiert oder angepasst werden müsse, um den veränderten Marktbedingungen und Bewertungskennzahlen Rechnung zu tragen. Für andere wiederum waren der historische Kontext und die empirische Beobachtung, dass es in der Vergangenheit bereits längere Phasen mit unterdurchschnittlicher Wertentwicklung gegeben hatte, ausschlaggebend dafür, die unterdurchschnittliche Entwicklung des Value-Faktors als Chance und nicht als Untergang zu betrachten. In dieser Zeit zahlte sich die in den Best StylesPortfolios umgesetzte Mischung aus diversifizierten Investmentstilen erneut aus, da die nicht substanzorientierten Investmentstile die Schwäche im Value-Bereich (über-)kompensierten. Die Best Styles-Strategie erzielte in allen Kalenderjahren von 2010 bis 2015 eine überdurchschnittliche Performance, mit Ausnahme des Jahres 2011, in dem eine sehr leichte Underperformance zu verzeichnen war.

Eingefrorene Handelsbeziehungen zwischen den USA und China lösen den „Faktor-Winter“ aus

Ab 2018 wurde die Vorstellung, dass eine diversifizierte Mischung aus Investmentstilen in der Vergangenheit gute Ergebnisse geliefert hatte, insofern in Frage gestellt, als die Wechselwirkungen zwischen den Faktoren etwas auf den Kopf gestellt wurden. Ausgehend von den Handelskonflikten zwischen den USA und China in den Jahren 2018 und 2019 und den Befürchtungen, dass sich das globale Wachstum verlangsamen könnte, entstanden Unsicherheiten, die sich auf Value-Aktien auswirkten, insbesondere in exportorientierten Sektoren wie der Automobil- und der Halbleiterindustrie. Gleichzeitig waren Wachstumsanlagen mit der Volatilität von Technologieaktien konfrontiert, die durch Sorgen über die Dynamik des Welthandels ausgelöst wurde. Während die Aktienmärkte weiter stiegen und die wichtigsten Indizes Rekordstände erreichten, erlebten Multi-Faktor-Strategien eine schwierige Zeit, die später sogar als „FaktorWinter“ bezeichnet wurde. Die mit dem Handelskrieg einhergehende Rhetorik schadete Exporteuren weltweit und insbesondere den Value-Segmenten wie europäischen Automobil- und Halbleiterwerten. Neben der Schwäche im Value-Bereich konnte auch das Zusammenspiel unserer wichtigsten Investmentstile dies nicht ausgleichen, sodass die Strategie 2018 und 2019 hinter dem Markt zurückblieb.

Die COVID-19-Pandemie und ihre lähmende und katalytische Wirkung

Der Ausbruch der COVID-19-Pandemie im Jahr 2020 war ein wichtiger Wendepunkt. Weltweit verhängten die Regierungen weitreichende Ausgangssperren, um die Ausbreitung des Virus einzudämmen, was im März 2020 zu einem deutlichen Rückgang der Wirtschaftstätigkeit und einem Einbruch der Aktienmärkte führte. Value-Aktien hatten als zyklische Aktienengagements zu Beginn der Pandemie mit Problemen zu kämpfen und verzeichneten erhebliche Kursverluste, da die wirtschaftliche Unsicherheit und die Lockdowns Branchen wie den Reise-, Hotel- und Energiesektor in Mitleidenschaft zogen. Wachstumswerte, insbesondere aus dem Technologieund Gesundheitssektor, entwickelten sich hingegen überdurchschnittlich. Die Pandemie beschleunigte die Trends, von denen Unternehmen mit einer starken digitalen Präsenz, innovativen Technologien und stabilen Erträgen profitieren. Fiskalpolitische Konjunkturmaßnahmen in Verbindung mit weltweiten Zinssenkungen der Zentralbanken trugen zu einer raschen Erholung bei.

Die Underperformance der Best Styles-Strategie im Jahr 2020 war hauptsächlich auf die Underperformance von ValueTiteln zurückzuführen, die durch die negativen Auswirkungen von COVID-19 auf substanzorientierte Sektoren sowie durch ungünstige makroökonomische Risiken aufgrund eines schwächeren Wirtschaftswachstums, niedrigerer Zinssätze und steigender Spreads bei Unternehmen verursacht wurde. Die Ankündigung des Impfstoffs Anfang November 2020 löste einen „Momentum“-Einbruch aus, der zu einer starken Underperformance der Trendfolge-Stile führte und nur teilweise durch die Erholung der Value-Stile kompensiert wurde.

Nach COVID-19: Die Erholungsrally

Der Aufschwung nach der Pandemie in den Jahren 2021/2022, angetrieben durch die Verteilung von Impfstoffen und die Bemühungen zur Wiedereröffnung der Wirtschaft, führte zu einer starken Erholung des Marktes. Davon profitierte auch die Best Styles-Strategie und erzielte in den Jahren 2021 und 2022 eine äußerst positive Outperformance.

In diesem dynamischen Umfeld boten sich sowohl substanz- als auch wachstumsorientierten Anlegern Chancen, wobei der Fokus weiterhin auf der Bewältigung von Unsicherheiten wie Inflationssorgen, Unterbrechungen der Lieferketten und Änderungen der Geldpolitik lag. Value-Anlagen profitierten von Chancen in Sektoren, die für eine Erholung gerüstet waren, während Wachstumsanlagen weiterhin Stärke zeigten, insbesondere in Technologieund Innovationsbereichen wie Elektrofahrzeuge, erneuerbare Energien und Biotechnologie.

Im Jahr 2023 konnte die Best StylesStrategie diese Outperformance trotz der gemischten Performance der Investmentstile und dank der Risikomanagementmaßnahmen der Strategie weiter ausbauen. Dazu gehörten ein ausgewogener Ansatz im Value-Bereich zwischen zyklischen und defensiven ValueSignalen im Qualitätskontext sowie die Neutralisierung nicht lohnender Risikofaktoren (z. B. Makrorisiken) in den Portfolios.

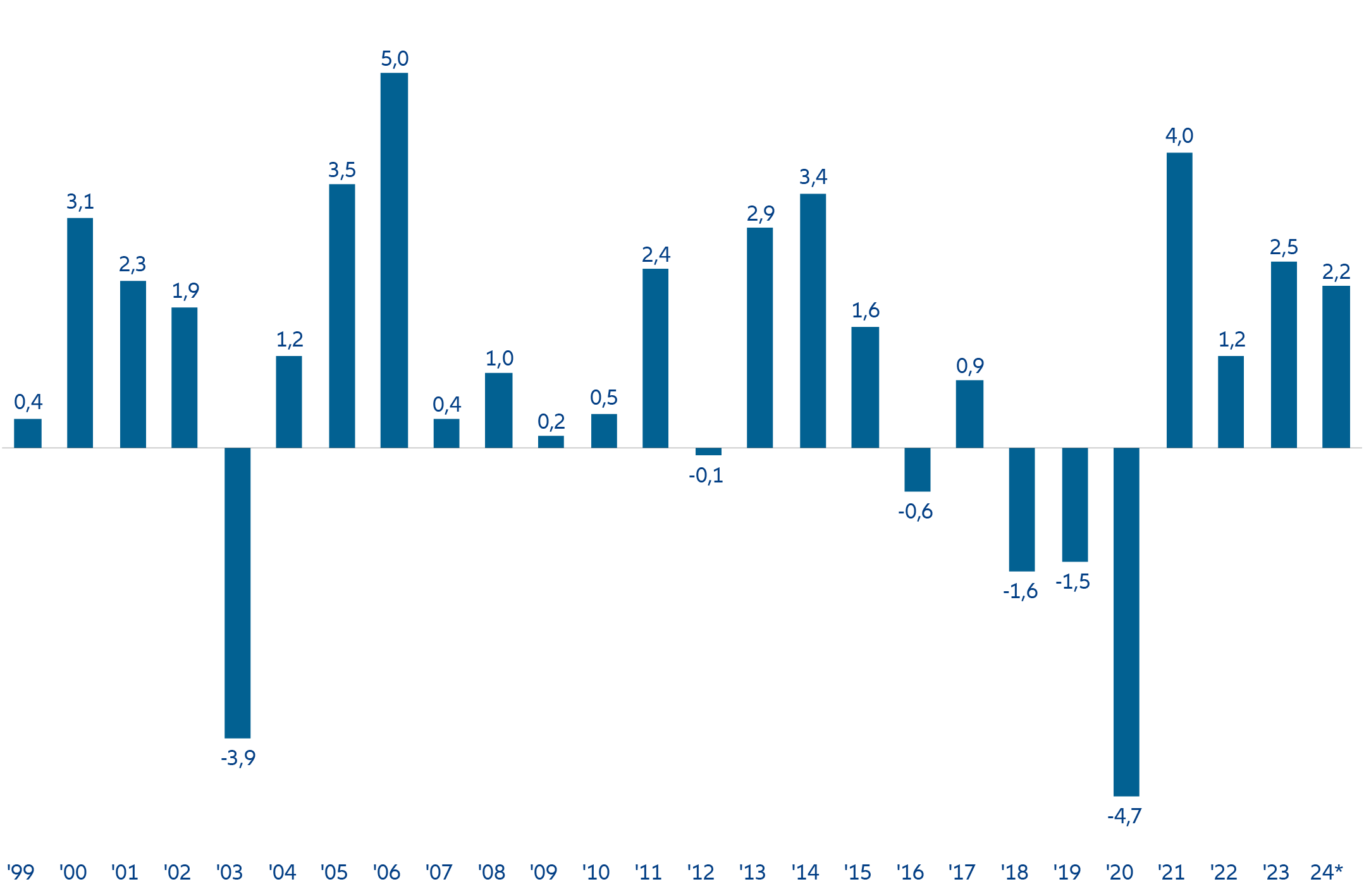

Abbildung 2: 25 Jahre Best Styles Global vs. MSCI World

GIPS-konforme Composite-Performance in % nach Kalenderjahren seit Auflegung (12/1998)

* = kein volles Kalenderjahr.

Quelle: Performanceangaben für Composite und Benchmark auf Basis offizieller Daten von IDS vom 28.03.2024, in EUR, Grafik von AllianzGI.

Die frühere Wertentwicklung lässt keine Prognosen für zukünftige Renditen zu. Die Zahlen verstehen sich brutto vor Abzug der Gebühren. Performance des AllianzGI Best Styles Global Developed Equity Composite ab dem Auflegungsdatum: 1. Januar 1999. Bei der oben dargestellten Performance handelt es sich um eine Bruttoperformance ohne Berücksichtigung des Abzugs von Anlageberatungsgebühren.

Mit den Ergebnissen der letzten drei Kalenderjahre (2021 bis 2023) hat das Team die ungünstigen Ergebnisse des Faktor-Winters erfolgreich ausgeglichen und arbeitet daran, die guten Performance-Ergebnisse im Jahr 2024 weiter auszubauen.

Wie Anpassungsfähigkeit Vorteile schafft

Ein Blick in die Zukunft zeigt, dass die globalen Aktienmärkte dynamisch und schwer vorhersehbar bleiben. Anleger sehen sich ständigen Herausforderungen gegenüber, darunter Inflationssorgen, Unterbrechungen der Lieferketten, geopolitische Verwerfungen und Änderungen der Geldpolitik. Anleger müssen anpassungsfähig bleiben und in der Lage sein, auf neue Chancen und Risiken in einer sich ständig verändernden Finanzlandschaft zu reagieren. Wir sind davon überzeugt, dass in diesem Umfeld ein diversifizierter und robuster, aber dennoch anpassungsfähiger Investmentansatz, wie unsere Best Styles-Strategie, für den langfristigen Erfolg der Anleger entscheidend ist, da er immer wieder bewiesen hat, dass er sich erfolgreich an veränderte Märkte und neue Entwicklungen anpassen kann.

Best Styles ist ein Multi-Faktor-Ansatz, der mehrere Quellen langfristig erfolgreicher Renditetreiber wie Value, Momentum, Wachstum (Growth) und Qualität kombiniert, um ein diversifiziertes Portfolio zu konstruieren, das sich in der Vergangenheit in unterschiedlichen Marktumfeldern gut entwickelt hat. Sein Erfolg beruht auf einer konsequenten Analyse, einer soliden Umsetzung und einer disziplinierten Ausführung. Da die Renditen von FaktorInvestments kurzfristig volatil und unvorhersehbar sein können, sollten Anleger beim Multi-Faktor-Ansatz Geduld und die Überzeugung mitbringen, die mit diesen Faktoren verbundenen Risikoprämien zu realisieren, um die gewünschte Outperformance zu erzielen.