Die Entwicklung der Infrastructure-Debt-Investitionen

In der Vergangenheit war die Finanzierung von Infrastrukturen meist ein Bankgeschäft. Diese Art der Finanzierung stand nach der globalen Finanzkrise vor Herausforderungen, wie die meisten anderen Bankgeschäfte auch.

Die wichtigsten Erkenntnisse

- Infrastruktur ist eine Anlageklasse, die von Natur aus stabil ist und – bei richtiger Strukturierung – die perfekte Ergänzung zu langfristigen Verbindlichkeiten darstellt.

- Der Bedarf an Infrastructure Debt hat sich im Laufe der Zeit entwickelt und ist zu einer wichtigen Anlageklasse für Versicherer geworden.

- Infrastrukturen gibt es in verschiedenen Formen über das gesamte Risiko-ErtragsSpektrum hinweg und sie passen sich immer wieder an neue Marktumgebungen an.

- Die Auswirkungen der Nachhaltigkeit auf Infrastrukturinvestitionen sind die treibende Kraft für die nächste Generation in dieser Anlageklasse.

Der Ausstieg aus der Staatsverschuldung

Mit dem Aufkommen der Staatsverschuldungskrise einige Jahre später sah sich auch die Versicherungswelt mit stetig fallenden Zinsen konfrontiert, was den Altbestand an Geschäften mit hohen Garantien unter Druck setzte. Insbesondere die Allianz hat damals erklärt, dass sie angesichts der Ungewissheit, der Volatilität und insbesondere der durch die Interventionen der Zentralbanken verursachten globalen Spread-Kompression nicht mehr beabsichtigt, in Staatsanleihen zu investieren.

Erinnern Sie sich an den Juncker-Plan?

Eine weitere Folge der Staatsschuldenkrise war die Umsetzung des sogenannten „Juncker-Plans“. (Es erübrigt sich zu sagen, dass dieser Plan an sich in keinerlei Zusammenhang mit dem Geschäftsmodell der Versicherungsbranche steht. Aber er hat sich dennoch auf die Vermögensverwaltung und die Versicherungsbranche ausgewirkt).

Die Investitionsoffensive für Europa der Europäischen Kommission (European Commission’s Investment Plan for Europe, EC IPE), auch bekannt als „Juncker-Plan“ oder „EU-Infrastrukturinvestitionsplan“, ist ein ehrgeiziges Infrastrukturinvestitionsprogramm, das darauf abzielt, öffentliche und private Investitionen in die „Realwirtschaft“ freizusetzen. Es konzentrierte sich auf die Freisetzung langfristiger Investitionen in modernes Transportwesen, Energie und andere gesellschaftlich nützliche Güter nach sieben aufeinanderfolgenden Jahren mit geringem bis mittelmäßigem Wachstum infolge der globalen Finanzkrise. Der starke Anstieg der Staatsverschuldung hatte zudem zur Folge, dass die Budgets für staatlich finanzierte Infrastruktur- und Entwicklungshilfeprojekte gekürzt wurden, was viele Länder insbesondere im Westen veranlasste, nach neuen Finanzierungsquellen zu suchen. Dies fiel auch mit einem erneuten Interesse von Pensionsfonds, Staatsfonds und Versicherern an Infrastrukturanlagen zusammen, als die Renditen einiger ihrer traditionellen Kerninvestitionen – insbesondere Staatsanleihen und Pfandbriefe – mager waren.

Juncker-Plan vs. Solvabilität II

Für die Versicherer war jedoch nicht klar, die Infrastruktur die Anlageklasse der Wahl sein würde. Während der JunckerPlan erst 2015 auf den Weg gebracht wurde, fanden die Diskussionen über die Freisetzung privater Investitionen in die europäische Infrastruktur und die konkreten Maßnahmen bereits mehrere Jahre zuvor statt. Die ProjektanleihenInitiative (Project Bond Initiative, PBI) der Europäischen Kommission und der Europäischen Investitionsbank (EIB), die Kreditverbesserungen für Projektanleihen (Project Bond Credit Enhancements, PBCE) bereitstellte, bot erhebliche Anreize für die Investition von Privatkapital in Infrastrukturprojekte. Gleichzeitig war die konkrete Umsetzung der 2009 verabschiedeten Solvabilität-II-Richtlinie (die jedoch erst 6 Jahre später nach umfangreichen Diskussionen und Verhandlungen in Kraft trat) immer noch unklar.

Risikofaktor der Ratingklasse × Laufzeit

Bei Krediten mit einem niedrigeren Rating, z.B. BBB, hätten einige dieser Investitionen leicht ein mit Aktieninvestitionen vergleichbares Niveau an Risikokosten erreichen können: ein ziemliches Hindernis für die Ziele des Juncker-Plans.

Der Aufstieg einer „neuen“ Anlageklasse

Ein anderer Aspekt von Solvabilität II (verursacht durch den Ansatz der ökonomischen Bilanz) hat die volle Aufmerksamkeit aller Lebensversicherer erlangt: Die Durationslücke, d.h. die Diskrepanz zwischen Aktiva und Passiva, hat den Druck auf das Altgeschäft erhöht, insbesondere wegen ihrer Bedeutung für die Volatilität der Eigenmittel1 , und die Kapitalkosten für das Zinsrisiko. Trotz der bereits erwähnten Hindernisse sind wir zu dem Schluss gekommen, dass es der perfekte Zeitpunkt war, eine neue Anlageklasse zu schaffen, die so strukturiert ist, dass sie den Bedürfnissen eines Versicherers entspricht, d.h. mit:

- langer Dauer und

- festverzinslichen Kupons.

In diesen Tagen der Ungewissheit schien dies eine Win-winSituation für beide Seiten zu sein, Investoren und Sponsoren. Versicherer hatten eine innovative Anlagemöglichkeit, um ihre Durationslücke abzusichern und gleichzeitig einen erheblichen Aufschlag gegenüber vergleichbaren traditionellen Vermögenswerten wie Staatsanleihen, Sub-Sovereigns oder Pfandbriefen zu erzielen.

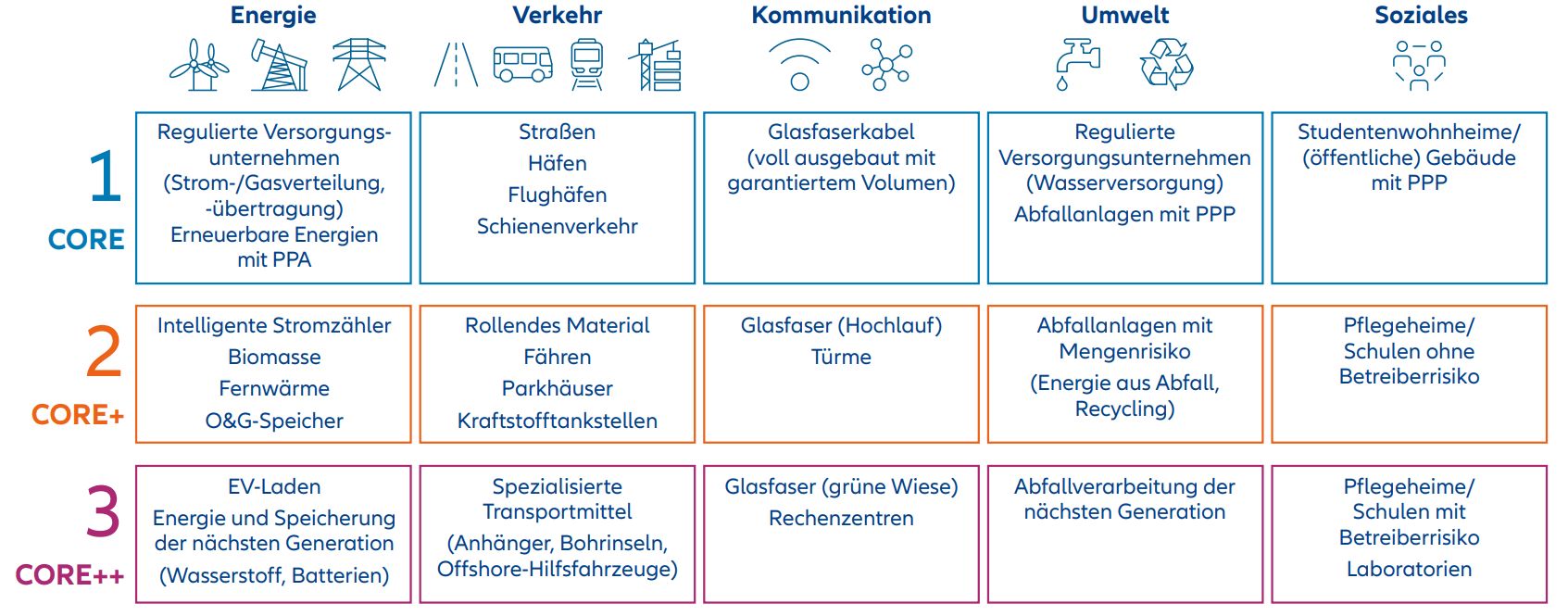

Wir investieren in das gesamte Spektrum der Infrastruktur

Quelle: Allianz Global Investors, 2023. Die Beispiele für „Core“-, „Core+“- und „Core++“-Infrastrukturanlagen sind illustrativ und nicht erschöpfend. Diese Beispiele beruhen ausschließlich auf einer internen Bewertung durch Allianz Global Investors ohne externe Qualifikation. Die Wertentwicklung der Strategie wird nicht garantiert und Verluste bleiben möglich.

Beispiel 12 : Risiken und Abhilfemaßnahmen in einer öffentlich-privaten Partnerschaft

Baurisiko: Risiken von Verzögerungen und Kostenüberschreitungen.

- Verzögerungen: Fokussierung auf Projekte geringerer Komplexität oder Sicherstellung, dass alle technischen Voraussetzungen erfüllt sind, eine fristgerechte Umsetzung zu ermöglichen.

- Kostenüberschreitungen: Durch Festpreisverträge und andere Vereinbarungen werden Kostenüberschreitungen von den Auftragnehmern getragen.

Betriebs- und Wartungsrisiko: Risiken unvorhergesehener größerer Wartungskosten oder betrieblicher Probleme.

- Wie bei Baukostenüberschreitungen werden auch die Wartungskosten in der Regel von den Auftragnehmern für Betrieb und Wartung getragen. Einige Projektstrukturen können auch ein Reservekonto für die Instandhaltung vorsehen, um sicherzustellen, dass größere Instandhaltungskosten gedeckt werden.

Nachfrage-/Einnahmerisiko: Projekte mit nicht vertraglich geregelten Einnahmen sind einem Mengenund Marktrisiko ausgesetzt.

- Viele Projekte beruhen weitgehend auf der Verfügbarkeit und erhalten daher regelmäßige Zahlungen von den Regierungen nur für die Bereitstellung der Infrastruktur. ÖPP-Projekte sind sehr wichtig und daher weitaus weniger anfällig für Nachfrageschwächen oder Volumenverluste.

Auftragnehmerrisiko: starke Abhängigkeit von Auftragnehmern.

- Es muss eine gründliche Due-Diligence-Prüfung der Auftragnehmer und der entsprechenden Verträge vorgenommen werden. Sie sollten finanziell und fachlich in der Lage sein, die Arbeiten abzuschließen, und über eine nachgewiesene Erfolgsbilanz verfügen. Für den Fall, dass die Auftragnehmer ihren Verpflichtungen nicht nachkommen, sollten einfache Ersatzmechanismen vereinbart werden, und/oder die Zahlungen könnten nach Maßgabe der geleisteten Arbeit erfolgen.

Der Anfang: öffentlich-private Partnerschaften

Der Ausgangspunkt für uns waren öffentlich-private Partnerschaften (ÖPP), die laut PBI für private institutionelle Investoren auf dem Markt verfügbar waren. Diese Projekte wurden meist von Regierungen unterstützt (oder sogar garantiert), und ein erhebliches Risiko wurde durch die von der EIB bereitgestellten PBCE abgefedert. Da die Banken ihr Engagement im Projektfinanzierungsmarkt reduziert hatten, wurde die Umsetzung offizieller Ratings wirtschaftlich machbar, da sie die eingebettete Kreditverbesserung anerkennen und so die Bedenken hinsichtlich potenziell hoher Spread-Risikozuschläge mindern. Außerdem waren diese Projekte in der Regel sehr groß und hatten einen langen Zeithorizont. Genau das, wonach Versicherungsgesellschaften gesucht haben. Die positive Auswirkung der Festzinsstrukturierung, die wir anbieten konnten, bedeutete für die Sponsoren einen langfristigen Planungshorizont und finanzielle Sicherheit. Eine Win-win-Situation also.

So einfach es klingt, aber ÖPPs gibt es schon lange; und was kann schon schiefgehen, wenn die Regierungen dahinterstehen? Angesichts der Investitionszeiträume von 20 Jahren und mehr eine ganze Menge! Die wichtigsten Risiken für ÖPPs können wie folgt kategorisiert werden:

- bauliche Risiken

- Risiken bei Betrieb und Wartung

- Nachfrage- und Einnahmerisiken

- Risiken für Auftragnehmer

Es versteht sich von selbst, dass nicht alle Arten von Risiken in der gleichen Phase des Lebenszyklus eines Projekts eintreten. Dennoch ist es wichtig, all diese Risikokategorien im Vorfeld einer Investition zu analysieren, zu bewerten und abzuschwächen. Wir geben Ihnen ein Beispiel, warum und wie sich eine sorgfältige Strukturierung solcher Investitionen langfristig auszahlt (siehe Beispiel 1).

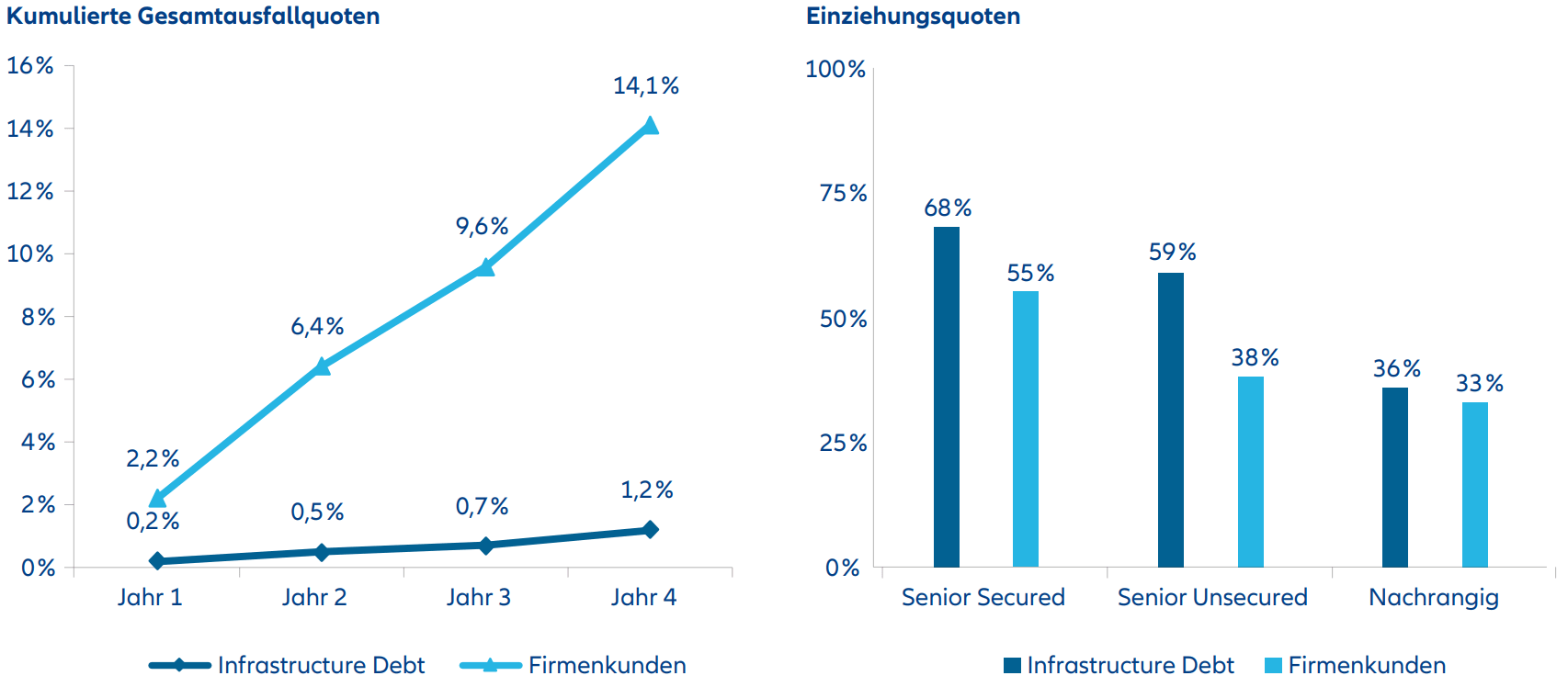

Kumulierte Ausfallquoten und Einziehungsquoten von Infrastrukturanleihen

Quelle: Moody’s Infrastructure Default and Recovery Rates 1983–2021

Qualifizierte Infrastruktur-Kreditprojekte und Unternehmen

Rund 25% bis 33% niedrigere Kapitalkosten als bei vergleichbaren Unternehmensanleihen

Artikel 180 XI–XVI der Solvabilität-II-CDR:

- Die infrastrukturspezifischen niedrigeren Gebühren für die Solvenzkapitalanforderung (SCR) sind anwendbar, wenn:

- die Qualifikationskriterien der Artikel 164a oder 164b GGV erfüllt sind,

- eine „offizielle“ externe Bonitätsbeurteilung vorliegt und ein Investment-Grade-Rating (BBB– oder besser) vergeben wird und

- die Investition nicht Teil eines MA-Portfolios ist.

- Schulden ohne Rating werden als CQS 3 (BBB) behandelt, aber die Qualifikationskriterien der Artikel 164a und 164b CDR sind strenger:

- Es gibt strengere Anforderungen an die Seniorität/Kapitalstruktur.

- Für Infrastrukturunternehmen gilt zusätzlich die Anforderung, dass das Unternehmen seit mindestens drei Jahren in Betrieb ist.

- Schuldtitel ohne Investment-Grade-Rating sind nicht qualifiziert!

Strenge Anforderungen:

- Die Infrastrukturprojekte befinden sich im EWR oder in der OECD.

- Vorhersehbarkeit der Cashflows, vertraglicher Rahmen, politische Risiken, strukturelle Anforderungen, finanzielle Risiken, Baurisiken und Betriebsrisiken von Infrastrukturprojekten.

- Umfassende Due-Diligence-Prüfung durch das Investmentteam bei jeder Transaktion.

Weitere Anforderungen:

- Es muss ein umfassendes Verständnis von Investitionen und den damit verbundenen Risiken nachgewiesen werden.

- Vor einer Investition muss eine angemessene Due-Diligence-Prüfung durchgeführt werden.

- Es müssen schriftliche Verfahren zur wirksamen Überwachung ihrer Exposition festgelegt werden.

- Es müssen regelmäßige Stresstests für Cashflows und Sicherheitenwerte durchgeführt werden.

Sich entwickelnde Bedürfnisse der Versicherer

Wir waren vielleicht zu Beginn Pioniere in dieser Anlageklasse, aber die Nachahmer und die Konkurrenz haben sich schnell angepasst und haben nachgezogen. Während man anfangs bis zu 300 Basispunkte für solche Anlagen erzielen konnte, sank die Marge schnell unter 200 Basispunkte. Es war notwendig, sich anzupassen und weiterzuentwickeln, um neue Investitionsmöglichkeiten zu finden und den Hunger aller Anleger auf dem Markt zu stillen, die Infrastrukturanleihen als neue Anlageklasse für ihre Vermögensallokation entdeckt haben. Da das Interesse institutioneller Anleger an dieser Anlageklasse gewachsen ist, haben wir begonnen, neue Möglichkeiten für Investitionen in den sich entwickelnden Markt für Infrastrukturanleihen zu erkunden.

Verordnung über qualifizierte Infrastrukturen

Glücklicherweise wurde diese Entwicklung von Infrastrukturschuldtiteln als Anlageklasse durch die Einführung so genannter Qualifizierungskriterien begünstigt (siehe Kasten auf S. 4). Sicherlich war eine starke Lobbyarbeit der Versicherungsbranche erforderlich, damit die Regulierungsbehörde diese Kriterien verabschiedet. Der gesunde Menschenverstand hat jedoch gezeigt, dass die Minderung des Haupthindernisses für Versicherer, in Infrastruktur zu investieren, ein wesentlicher Katalysator für den Juncker-Plan war. Im Grunde genommen wurde eine Reihe vordefinierter Standards eingeführt, die sicherstellen, dass qualifizierende Investitionen von niedrigeren Kapitalkosten (um etwa 25 % bis 33 %) profitieren. Im Vergleich zu anderen Schuldtiteln wie Unternehmensanleihen ist Infrastructure Debt aus aufsichtsrechtlicher Sicht eine recht attraktive Anlageklasse geworden. Es ist zu beachten, dass die niedrigeren Kapitalkosten kein Zeichen von Unvorsichtigkeit seitens der Regulierungsbehörden, sondern auch wirtschaftlich gerechtfertigt sind (siehe Grafik Seite 4).

Qualifizierte Infrastruktur – eine sich entwickelnde Anlageklasse!

Ausgehend von traditionellen ÖPPs erfordert die Strukturierung von Infrastrukturprojekten zur Erfüllung der Qualifizierungskriterien noch mehr Sorgfalt und Erfahrung. Dabei haben die wirtschaftliche Prioritätensetzung und die Umsetzung von Vereinbarungen zur Sicherung langfristiger Cashflows und der Rückzahlung des Kapitals für uns stets oberste Priorität (siehe Beispiel 2).

Insbesondere die Umsetzung von Vereinbarungen wie z.B.:

- Financial Covenants einschließlich Lock-up-Test und Ausschüttungsbeschränkungen

- Beschränkungen für zusätzliche Schulden

- obligatorische Vorauszahlungen

spielen dabei eine wichtige Rolle.

Beispiel 23 : Herausforderungen bei der Strukturierung komplexerer Transaktionen

Wir haben eine spezielle Zweckgesellschaft finanziert, die zu 49% einem Telekommunikationsunternehmen gehört und deren Ziel es ist, Zugangsrechte (Indefeasible Rights of Use oder IRUs) zu Glasfaser-Hausanschlüssen von Infrastrukturbetreibern in ländlichen Gebieten und mittelgroßen Städten Frankreichs zu erwerben.

Diese IRUs geben dem Käufer das Recht, einen Teil des Netzes zu nutzen, und er vermietet diese Leitungen dann an den Eigentümer des Telekommunikationsunternehmens und andere Endkundenbetreiber.

Der Darlehensnehmer schließt ein 35-jähriges Master Service Agreement (MSA) mit seinem Minderheitseigentümer, dem Telekommunikationsunternehmen, ab. Dieses verpflichtet den Eigentümer zur exklusiven Anmietung der Telefonkabelleitungen zu einem vorab festgelegten – über die gesamte Laufzeit inflationsindexierten – Preis.

Der Geschäftsplan sieht vor, dass ca. 94% der Einnahmen der Zweckgesellschaft aus dem MSA stammen werden.

Das MSA wird auch einen starken Ausgleichsmechanismus enthalten, der ein Mindestmaß an Cashflows (60 % der Einnahmen) auf der Ebene der Zweckgesellschaft garantiert und somit eine langfristige Sichtbarkeit der Einnahmen gewährleistet.

- Risiko des Wegfalls von Arbitragemöglichkeiten:

Sollten die von den Infrastrukturbetreibern verlangten Preise für die Leitungsmiete sinken, würden die Angebote des Kreditnehmers für die Kunden weniger attraktiv werden. Die Preise werden von der ARCEP durch Tarifrichtlinien geregelt. Der Mietpreis muss an die Baukosten gekoppelt bleiben. Die Infrastrukturbetreiber haben kein wirtschaftliches Interesse an einer Angleichung der Leitungsmietpreise, da sie beim Verkauf der IRU von den im Voraus gezahlten Barmitteln profitieren. Der Telekommunikationsbetreiber hat sich im Rahmen des MSA verpflichtet, die Leitungen ausschließlich von den Kreditnehmern zu mieten.

Ausfallrisiko der Gegenpartei und Marktanteilsrisiko:

Der Telekommunikationsbetreiber ist jedoch eine wichtige Tochtergesellschaft eines großen, diversifizierten Unternehmens mit InvestmentGrade-Rating. Sollte er ausfallen, müssten seine Kunden weiterhin Glasfaserleitungen abonnieren. Im Basisfall wird von einer angemessenen Teilnehmerzahl ausgegangen, die mit der derzeitigen Leistung des Unternehmens übereinstimmt. Sensitivitätsanalysen zeigen, dass die Schulden auch in Negativszenarien bedient werden können.

Volumenrisiko:

Das MSA ist volumenabhängig. Der größte Teil der Ausleuchtzone hat eine geringe Kabelabdeckung und/oder kein schnelles DSL. Glasfaser wird in diesen Gebieten die einzige Hochgeschwindigkeitsbreitbandverbindung sein. Es wird erwartet, dass die Nachfrage nach bandbreitenintensiven Aktivitäten das Volumenwachstum vorantreiben wird.

Während der Markt im Investment-Grade-Bereich ausgereift war, stieg auch der Finanzierungsbedarf im Bereich der nicht gerateten Anleihen an. Mit dem Wiedereintritt der Banken in den Markt wurde die Einholung offizieller Ratings zu einer kostspieligen Angelegenheit, die Unternehmensinvestoren benachteiligte. Für uns, die wir hauptsächlich Geschäfte für Versicherungsinvestoren strukturieren, war die Entwicklung interner Ratingmodelle für Investitionen ohne Rating die logische Konsequenz, um diesen Markt weiterzuentwickeln und interessante Investitionsmöglichkeiten mit weiterhin attraktiven Spreads zu finden. Mit dem richtigen Ansatz bei der Strukturierung der Covenants und der Seniorität in der Kapitalstruktur war es sogar möglich, die strengen Anforderungen für nicht geratete Schuldtitel zu erfüllen, um sich unter Solvabilität II zu qualifizieren.

Widerstandsfähigkeit über die Qualifizierung hinaus

Der Aufstieg im Risiko-Ertrags-Spektrum – von Senior Core entweder zu Senior Core+ oder Junior4 Core – erfordert einen anderen Ansatz. Insbesondere das Aufkommen von (PE-)gesponserten Geschäften im höheren Risikobereich bot sehr attraktive Spreads. Eine Herausforderung, die wir gern angenommen und bewältigt haben. Projekte, die in dieser „Resilient Credit“-Kategorie finanziert werden, haben aufgrund der unterschiedlichen Cashflow-Visibilität und -Volatilität der zugrunde liegenden Investition in der Regel eine kürzere Laufzeit. Wie wir an ein solches Projekt herangegangen sind, warum sich die Investition gelohnt hat und wie wir es geschafft haben, die Qualifikationskriterien zu erfüllen, sehen Sie in Beispiel 3.

Beispiel 35 : Herausforderungen für eine nicht erstklassige, aber „qualifizierte“ Investition

Wir haben uns an der Refinanzierung eines Unternehmens für Heizungsinfrastruktur-Contracting-Dienstleistungen in Deutschland beteiligt. Das Unternehmen erbringt Energiedienstleistungen für die Industrie mit Privat- und Gewerbekunden in Form von dezentralen Energieerzeugungsanlagen. Kunden wenden sich mit unterschiedlichen Energiebedarfen, die an einem bestimmten Standort bestehen (z.B. Bedarf an Dampf, Wärme, Kälte oder Strom), an das Unternehmen. Das Unternehmen plant, baut, finanziert und betreibt anschließend die maßgeschneiderten Anlagen.

- Wettbewerbsrisiko

Dieses Risiko wird dadurch gemildert, dass das Unternehmen das einzige bedeutende Pure-Play-Unternehmen in diesem Sektor ist. Die Konkurrenz besteht hauptsächlich aus großen integrierten Versorgungsunternehmen, für die Heizungsinfrastruktur-Contracting nur einen sehr kleinen Teil ihres Geschäfts ausmacht.

- Risiko der Vertragserneuerung

Risikomindernde Faktoren sind, dass das Unternehmen in der Vergangenheit eine Vertragsverlängerungsrate von 90 % bei Industrie- und Immobilienkunden sowie 100 % bei Joint-Venture-Kunden verzeichnet hat. Zudem hat bisher kein Kunde zu einem Wettbewerber gewechselt.

- Operationelles Risiko

Einige Verträge enthalten Verfügbarkeits- und Leistungsgarantien für die Anlagen. Dieses Risiko wird dadurch gemildert, dass das Unternehmen bisher keine wesentlichen Ausfälle, Schäden oder Zusammenbrüche an seinen Anlagen zu verzeichnen hatte. Betrieb und Instandhaltung sind die Kernkompetenz des Unternehmens, das über Erfahrungen mit rund 8000 Anlagen verfügt.

Natürlich kamen nicht alle Geschäfte, in die wir investiert haben, für eine Qualifizierung nach Solvency II in Frage. Angesichts der kürzeren Dauer/gewichteten durchschnittlichen Laufzeit haben sich diese Investitionen im Vergleich zu liquiden Unternehmensanleihen ohne InvestmentGrade-Rating immer noch als rentable Anlagemöglichkeit erwiesen. Besonders bei nicht extern bewerteten Investitionen kann man dennoch von der bevorzugten Kapitalbehandlung ungerateter Schuldtitel profitieren, die deutlich näher an BBB als an BB liegt. Daher haben sich die kurze Laufzeit und das Fehlen von Ratings als zusätzliche Unterstützung für diese Art von Investitionen herausgestellt.

Vor- und Nachteile von Infrastructure Debt

Das war jedoch nicht das Ende der Geschichte. Aber lassen Sie uns einen Schritt zurücktreten und die bisherigen Vorund Nachteile zusammenfassen:

Einerseits haben private Märkte, einschließlich der Infrastruktur, im Vergleich zu traditionellen Vermögenswerten einen „Preis“: Sie werden nicht aktiv und öffentlich gehandelt, und es gibt weniger Liquidität und Marktfähigkeit. (Erst mit zunehmender Marktreife entwickelt sich mehr und mehr ein Sekundärmarkt und die Fungibilität solcher „illiquiden“ Vermögenswerte steigt.) Da Versicherer langfristige Investoren sind (eine solide strategische Asset Allocation und Liquiditätssteuerung vorausgesetzt), sollte dies keineswegs die Gesamtliquidität der Bilanz belasten. Auf der anderen Seite gibt es viele Vorteile:

- konstante (feste) Cashflows im Investitionszeitraum

- höhere Spreads gegenüber vergleichbaren Anleiheanlagen

- Kostenrechnung möglich

- geringere Volatilität bei der Bewertung aufgrund der zeitlichen Verzögerung und der Strukturierung von Geschäften (z.B. Covenants (besonders vorteilhaft beim „Economic Balance Sheet“-Ansatz

- starker Kapitalschutz

- Schließung der Laufzeitlücke

- geringere Kapitalkosten bei Erfüllung der Voraussetzungen

Angesichts einer so langen Liste von positiven Aspekten wurde die Evolution natürlich fortgesetzt.

Möglichkeiten der Infrastruktur

Als während der Coronaviruspandemie mehr und mehr im Homeoffice gearbeitet wurde und sich Bürogebäude leerten, wurde die Bedeutung dieser Infrastruktur deutlich. Einerseits taten sich für neue Ansätze in diesem Bereich Finanzierungslücken auf. Andererseits haben viele Projekte und Unternehmen im Bereich der Infrastrukturkredite, neue Akteure auf dem Markt, aber auch schnell wachsende, aufstrebende Unternehmen, die von Private Equity gesponsert werden, nach Fremdkapital (Leverage) gesucht. Nach fast einem Jahrzehnt niedriger Zinssätze waren alle Puffer in den Bilanzen geschmolzen oder aufgebraucht. Die Spreads in allen Anlageklassen hatten historische Tiefststände erreicht.

Jede „risikoarme Anlage“, die einen etwas höheren Spread versprochen hatte, war sofort überlaufen. Dies war auf dem Markt der perfekte Zeitpunkt, um in diesen eher risikoreichen Bereich mit niedrigem Rating einzusteigen. Angesichts unseres Rufs und unserer Stellung auf dem Markt wurden wir von vielen angesprochen, die zusätzliche Finanzierungen benötigten, die wir erfolgreich in eine neue Unteranlageklasse einbringen konnten (siehe Beispiel 4). Kritische Infrastrukturen sind immer häufiger digitaler Natur und auch hier sind die Strukturierung und das Timing entscheidend für erfolgreiche Investitionen. Denkt man beispielsweise an die Entwicklung der mobilen Kommunikation, sieht man, wie schnell die Technologie altert. Sicherlich möchte niemand über 20 Jahre in etwas investieren, das am Ende des Jahrzehnts möglicherweise als „Sondermüll“ eingestuft wird.

Die Zukunft von Infrastructure Debt

Auch wenn traditionelle Anlagen wieder attraktiv zu sein scheinen, sollte die Infrastruktur weiterhin auf der Tagesordnung stehen! Sie hat sich in den letzten zehn Jahren nicht nur als geeignete und sehr stabile Anlage für langfristige Investoren erwiesen, sondern fungiert auch als perfekter Diversifikator in der gesamten Vermögensallokation.

Beispiel 46 : Herausforderungen für eine opportunistische Transaktion

Der Kreditnehmer war ein globaler Entwickler und Betreiber von Photovoltaik- und Energieeffizienzlösungen. Zum Zeitpunkt des Vertragsabschlusses verfügte das Unternehmen über eine installierte Photovoltaik-Kapazität von 439 MW und erzielte jährliche Energieeinsparungen von 650 GWh.

Das Unternehmen bietet seinen Kunden eine attraktive Wertschöpfung, indem es die Anlagen vollständig finanziert und besitzt. Dadurch können die Kunden ihre Stromkosten über langfristige, meist festpreisgebundene Verträge senken.

- Abnehmerrisiko:

Die Kunden teilen sich die wirtschaftlichen Vorteile der Projekte mit dem Unternehmen, aber da die Anlagen ausschließlich dem Unternehmen gehören, haben die Abnehmer einen geringeren Anreiz, Zahlungen zu versäumen. Minderungsmaßnahmen hierfür sind starke vertragliche Schutzmechanismen im Falle einer vorzeitigen Beendigung, ein diversifiziertes Kundenportfolio und die Tatsache, dass ein großer Teil der Einnahmen von staatsnahen Abnehmern stammt.

- Konstruktionsrisiko:

Die Kosten für die Ausrüstung (für Photovoltaikanlagen) sind bereits im Strompreis bzw. in den Einsparungen (Energieeffizienzgeschäft) einkalkuliert, da die Ausrüstung in den Angeboten bereits berücksichtigt ist und nach Vertragsunterzeichnung schnell beschafft werden kann. Das Unternehmen verfügt zudem über strategische Partnerschaften mit zahlreichen Lieferanten. Das Risiko von Bauverzögerungen wird auf die Bau-Subunternehmer übertragen, die für Verzögerungen haftbar sind und Schadensersatz leisten müssen.

Darüber hinaus erfindet sich die Infrastruktur ständig neu und bietet nach wie vor interessante Anlagemöglichkeiten über das gesamte Risiko-Ertrags-Spektrum hinweg. Wir sind ständig dabei, neue Möglichkeiten zu erkunden und die Grenzen zu neuen Vermögenswerten zu erweitern: Dies lässt sich daran ablesen, dass Fremdkapital auf Eigenkapital folgt. Das war auf den Kapitalmärkten in der Vergangenheit der Fall und ist es auch jetzt bei der Infrastruktur. Einige Sektoren wären vor einem Jahrzehnt nicht als Infrastruktur eingestuft, sondern fremdfinanziert worden. Heute haben die Eigenkapitalgeber ihre Anstrengungen verlagert und neu positioniert, und wir sehen diese Möglichkeiten nun auch auf den Märkten, die wir zuvor angesprochen haben. Beispiel 5 zeigt eine Investition, die früher niemand als Kerninfrastruktur eingestuft hätte, und verdeutlicht, wie weit sich Infrastructure Debt von den ÖPP, mit denen wir begonnen haben, fortentwickelt hat.

Infrastruktur im Wandel – von der Privatisierung über die Digitalisierung bis zur Energiewende

So könnte man die Entwicklung, die wir derzeit beobachten, gut zusammenfassen. Aber das ist nicht alles. Die größte Auswirkung hatte erneut eine Krise. Im Frühsommer 2022 ist die Energiewende mehr denn je in den Fokus gerückt. Am Tag nach dem Angriff auf die Ukraine sprach die deutsche Außenministerin vom „Aufwachen in einer anderen Welt“. Diese neue Welt drängt nun, abgesehen von den tragischen Ereignissen, noch schneller auf Antworten zu unserer zukünftigen Energieinfrastruktur, denn neben der Energiewende spielt auch die Versorgungssicherheit eine wichtige Rolle. Wie diese Transformation unter den aktuellen Bedingungen steigender Energiekosten und hoher Inflationsraten so schnell wie möglich umgesetzt werden kann, ist eine der größten Herausforderungen unserer Zeit. Eines ist sicher: Mit der heutigen Infrastruktur werden wir die Energiewende nicht erreichen.

Lassen Sie uns darüber nachdenken, wie breit das Infrastrukturspektrum sein könnte. Einige Beispiele sind:

- erneuerbare Energien

- Energie-Infrastruktur

- digitale Infrastruktur

- Transport und Logistik

- Umwelt-Infrastruktur

Was ist das nächste große Ding?

Zweimal drei Buchstaben: ESG und SDG! Der Weg zu einer kohlenstoffneutralen Welt ist noch lang und kurvenreich und er könnte eine der größten Herausforderungen sein, vor denen unsere Gesellschaft heute steht. Mit der zunehmenden Häufigkeit großer Umweltereignisse und sozialer Bewegungen hat sich das Ziel, „die Welt zu einem besseren Ort zu machen“, über eine bloße persönliche Entscheidung hinausentwickelt. Heute ist man sich der Rolle, die Kapitalanleger bei der Bewältigung dieser Themen spielen, viel stärker bewusst, und die Privatmärkte sind gut aufgestellt, um sie zu unterstützen.

Hinzu kommt, dass mit dem Abschluss des Pariser Klimaabkommens Ende 2015 nicht nur der Klimaschutz auf die Agenda gesetzt, sondern auch die Frage aufgeworfen wurde, wie beispielsweise die 17 Ziele für nachhaltige Entwicklung der Vereinten Nationen auf diese Weise auch auf Schwellenländer angewendet werden können. Wir werden diese neue Investitions-/Finanzierungsmöglichkeit in einem unserer nächsten Papiere untersuchen und uns dabei auf das konzentrieren, was wir „Blended Finance“ nennen, bei der wir mit den großen internationalen Entwicklungsbanken zusammenarbeiten.

Wir bei Allianz Global Investors sind davon überzeugt, dass Investitionen in Private Markets ein wichtiger Hebel für den Übergang zu einer nachhaltigeren Welt sein können. Diese Märkte sind aufgrund der detaillierten Informationen, die wir während der Due-Diligence-Phasen erhalten, und der Verbesserung der ESG-Praktiken gut für die Integration der Analyse von Nachhaltigkeitsrisiken geeignet. Letztendlich gilt: Wenn wir wirklich etwas bewirken wollen, kann dies nur durch Investitionen in private Märkte geschehen. Anstatt Vermögenswerte in schwarze und weiße Listen einzuteilen, sollten wir dorthin gehen, wo der Wandel notwendig ist und der Einfluss am größten sein kann.

Wir werden dies in unseren kommenden Veröffentlichungen ausführlicher behandeln und Investitionen vorstellen, die von staatlichen bis hin zu supranationalen und Unternehmensbeteiligungen reichen. Von Europa bis Asien. Von Energie bis Soziales. Das Spielfeld ist riesig! Lassen Sie uns loslegen!

Beispiel 57 : Herausforderungen für eine Transaktion mit einem ESG-Blickwinkel im Kernbereich

Wir haben ein Projekt finanziert, bei dem drei Service Operation Vessels (SOVs) Wartungsdienstleistungen für einen Offshore-Windpark erbringen sollen.

SOVs haben sich als optimale und kosteneffiziente Betriebs- und Wartungslösung für Offshore-Windparks durchgesetzt, da mit ihnen schnell reagiert werden kann, um die höchstmögliche Auslastung der Windparks zu gewährleisten.

- Das Baurisiko:

Die Baukosten der Schiffe werden durch „Erstattungsgarantien“ abgedeckt, die uns vor einer Insolvenz der Werft und anderen widrigen Ereignissen schützen. Auch die SOVs werden im Rahmen von Verträgen mit festem Preis und festem Termin gebaut.

- Lieferrisiko:

Die SOVs werden voraussichtlich innerhalb von 43 Tagen von ihrer Werft in Vietnam zum Auslieferungshafen fahren. Zusätzlich zu der Annahme einer 180-tägigen Verzögerung in der Werft wurde ein ausreichender Puffer eingeplant.