Einhundertelf Prozent gewinnt!?

In diesem Artikel wollen wir versuchen, die Ratio hinter der Zahl 111 herzuleiten. Wir haben uns im letzten Snapshot seit langer Zeit mal wieder dem Thema Zinszusatzreserve (ZZR) und deren Zuführung bzw. Auflösung gewidmet. Lange wurde das Thema ZZR einfach als gegeben akzeptiert. Noch viel länger haben wir über das Thema Mindestzuführungsverordnung (MindZV) nicht mehr gesprochen. Was hat die ZZR nun mit der MindZV zu tun? Dafür müssen wir uns aber erst einmal mit weiteren Begriffen beschäftigen.

Beginnen wir zunächst mit folgendem:

Nettoverzinsung: Summe der laufenden und realisierten außerordentlichen Kapitalerträge abzüglich der Aufwendungen für die Kapitalanlage.

Hinter dieser doch etwas sperrigen Definition verbirgt sich die wesentliche Kennzahl für die erfolgreiche Steuerung eines Lebensversicherungsbestandes. Nach der Einführung von Solvency II war diese aus der öffentlichen Wahrnehmung etwas in den Hintergrund geraten. Seit der Wiedergeburt des Zinses in 2022 verdient die Steuerung dieser Größe wieder die volle Aufmerksamkeit des Kapitalanlagemanagements.

§6 MindZV: Mindestzuführung in Abhängigkeit von den Kapitalerträgen

1. Grundsatz: 90% der anzurechnenden Kapitalerträge (aKE) abzüglich der rechnungsmäßigen Zinsen (Rz).

2. Ausnahmen gelten, wenn 90% × αKE − Rz < 0, also genau dann, wenn

• 90% × αKE < Rz,

• αKE < (100% / 0,9) × Rz,

• αKE < 111% × Rz,

das heißt, wenn der Bedeckungsgrad des Zinsaufwandes kleiner ist als Einhunderelf Prozent.

Garantieverzinsung und Überschussbeteiligung

Aus Sicht der Versicherungsnehmer (VN) – insbesondere bei langlaufenden kapitalbildenden Lebens- oder Rentenversicherungen – fokussiert sich die Interessenslage auf die „Verzinsung“ des Kapitalwerts der Versicherung. Solange vergleichbar „sichere“ Bankprodukte wenig bis keine Rendite versprachen, reichte die Gewissheit, dass man je nach Tarifgeneration der Police bis zu 4% „Garantieverzinsung“ erhält, völlig aus. Diese „Option“ der VN war in den letzten Jahren „tief im Geld“.

Aus Sicht der Versicherungsunternehmen (VU) wiederum galt der Fokus dem Erhalt der Eigenkapitalausstattung und der Sicherstellung der o.g. Garantieversprechen: dies dauerhaft zu gewährleisten bedarf es Jahr für Jahr einer Nettoverzinsung, die mindestens 100% des rechnerischen Zinsaufwandes übersteigt.

Wie wir unserem letzten Snapshot zur ZZR gezeigt haben, war die Zielgröße für die jährliche Nettoverzinsung im Wesentlichen durch externe Notwendigkeiten vorherbestimmt: die „zinsinduzierte Erhöhung des rechnungsmäßigen Zinsaufwandes“1 konnte häufig nicht aus laufenden Kapitalerträgen bedient werden, so dass dazu (VU-individuell) entsprechend stille Reserven realisiert werden mussten.

Bereits im Jahr 2022 hatten und noch viel mehr in den kommenden Jahren haben die VU deutlich komplexere Zusammenhänge zum Wohle der VN aber auch VU bei der Steuerung zu berücksichtigen.

- 1. Derzeit sind häufig kaum noch Kapitalanlagen mit stillen Reserven verfügbar, die zur Erhöhung der Nettoverzinsung realisiert werden könnten.

- 2. Viele Kapitalanlagen tragen im Gegensatz stille Lasten: Umschichtungen zur Stärkung der laufenden Verzinsung gehen daher mit einer Belastung der Nettoverzinsung einher.

- 3. Durch das stark angestiegene Zinsniveau könnten die VN – insbesondere diejenigen, welche nur einen kleinen „Garantiezins“ erhalten, – über kurz oder lang wieder eine angemessene Überschussbeteiligung erwarten. Käme es bedingt durch diese Erwartung kurzfristig zu einem stark erhöhten Liquiditätsbedarf (z.B. wegen Stornos) könnte die kurzfristige Realisierung stiller Lasten unvermeidlich werden. Dies erwarten wir zwar nicht, aber jüngste Beispiele, wie das der Eurovita in Italien, beweisen das Gegenteil.

- 4. Sobald es (vsl. ab dem Jahre 2026) zu zinsinduzierten Auflösungen der ZZR kommt, sind die Anforderungen und Folgewirkungen der MindZV maßgeblich. Hier erwarten wir nach aller Voraussicht starke Effekte durch die Bewegung im Referenzzinssatz.

Mindestzuführung

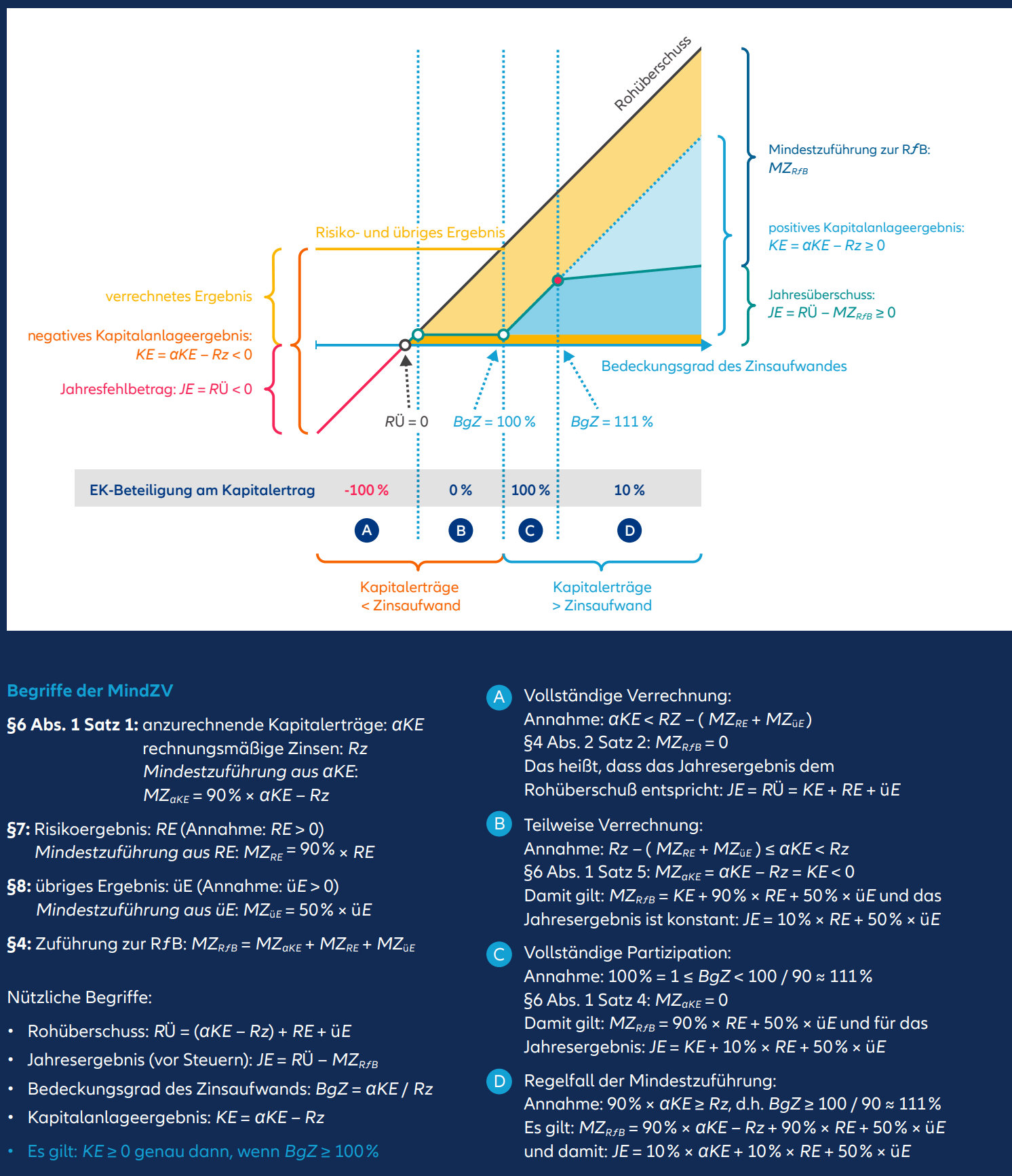

Für nahezu den gesamten Bestand der hier relevanten Policen besteht ein gesetzlicher Anspruch auf Überschussbeteiligung. Die MindZV regelt dabei, welche Anteile ein VU mindestens gewinnmindernd der Rückstellung für Beitragsrückerstattung (RfB) zuzuführen sind. Die Ratio hinter der „Beitragsrückerstattung“ lässt sich ableiten von der Tatsache, dass Aktuare bei der Berechnung der Policen hohe Sicherheitsmargen einkalkulieren müssen. Diese Vorsichtsgewinne müssen dann im Verlauf des „Lebens einer Police“ an die VN zu bestimmten Anteilen zurückgegeben werden. Während gem. §7 MindZV vom (positiven) Risikoergebnis (RE) (d.h. den biometrischen Gewinnen) 90% und gem. §8 MindZV vom (positiven) übrigen Ergebnis (üE) (d.h. den Kostengewinnen) 50% der RfB zuzuführen ist, ist es bei den anzurechneneden Kapitalerträgen (aKE) etwas differenzierter, was uns zur Frage der optimalen Steuerung der Nettoverzinsung führt: Im Unterschied zum Risiko- und übrigen Ergebnis ist der RfB kein fester Prozentsatz vom Kapitalanlageergebnis (d.h. vom Überschuss der aKE nach Abzug der rechnungsmäßigen Zinsen (Rz)) zuzuführen; sondern 90% der aKE sind gem. §6 Abs. 1 S. 1 MindZV für die VN zu verwenden. Allerdings gilt gemäß ebd. 2. HS, dass diese 90% zunächst mit den Rz verrechnet werden dürfen. Seit dem Lebensversicherungsreformgesetz 2014 darf darüberhinaus gemäß ebd. Satz 5 ein insgesamt negatives Kapitalanlageergebnis mit der Überschussbeteiligung aus Risko- und übrigem Ergebnis wieder verrechnet werden.

Abbildung 1: Mindestzuführungsverordnung (MindZV)

Quelle: Mindestzuführungsverordnung (MindZV); eigene Darstellung

VU-Partizipation am Kapitalertrag

Wie in Abbildung 1 dargestellt partizipiert ein VU je nach Verhältnis der Nettoverzinsung zum rechnerischen Zinsaufwand unterschiedlich an den Kapitalerträgen (aus Gründen der Vereinfachung gehen wir im Folgenden von einem konstanten, positiven Risiko- und übrigen Ergebnis aus):

- Im Bereich „A“ erfolgt eine vollständige Verrechnung der Verluste aus dem Kapitalanlageergebnis mit der Mindestzuführung aus Risiko- und übrigem Ergebnis: ein noch verbleibender Jahresfehlbetrag ist gem. §4 Abs. 2 S. 2 MindZV in voller Höhe durch das Eigenkapital des VU zu tragen.

- Im Bereich „B“ greift §6 Abs. 1 S. 5 MindZV und das VU partizipiert gar nicht am Kapitalertrag: jeder zusätzliche Euro mehr oder weniger wird in voller Höhe mit der RfB-Zuführung für Risiko- und übriges Ergebnis verrechnet. Die „Subvention“ durch das RE und üE wird sukkzessive reduziert. Jeder zusätzliche Euro, der in der Kapitalanlage verdient wird, unterstützt die „Beitragsrückerstattung“, welche durch die MindZV vorgegeben ist.

- Sobald der aKE die Rz bedeckt greift ebd. Satz 4 (Bereich „C“): das VU partizipiert in voller Höhe am Kapitalanlageergebnis. Jeder zusätzliche Euro, den die Kapitalanlage verdient, kann zur Stärkung des Eigenkapitals vereinnahmt werden, da für die Garantieverzinsung bereits mehr als 90% der Kapitalerträge zu gunsten der VN verwendet werden müssen.

- Übersteigt die Nettoverzinsung 111% des rechnerischen Zinsaufwands (Bereich „D“) so reduziert sich der VU-Anteil an jedem weiteren Ertrag im auf maximal 10%—die übrigen 90% sind gemäß §6 Abs. 1 S. 1 MindZV der RfB zuzuführen.

Zusammenfassend, ein aKE, der zwischen 100% und 111% des Rz liegt kann das VU zu 100% „vereinnahmen“; jeder weiterer Euro darüber muss mit dem Kollektiv der VN im Verhältnis 90/10 „geteilt“ werden. Ist diese 111% also der beste Punkt für ein VU? — 111 gewinnt!?

Auswirkung der ZZR

Seit der Einführung der ZZR ergibt sich der rechnerische Zinsaufwand nicht mehr direkt aus dem durchschnittlichen Rechnungszins im Policenbestand. Wie wir in unserem letzten Artikel aufgezeigt haben bewirkt die ZZR einerseits eine planmäßige Reduzierung des maßgeblichen Rechnungszinses auf einen Wert nahe beim anzuwendenden Referenzzins. „Nahe“ bedeutet in diesem Fall die Einbeziehung der von der BaFin als „bestandsinduzierte Auflösung“ der ZZR bezeichnete Effekt. Andererseits wurde diese Reduzierung in den Jahren bis 2021 von der „zinsinduzierten Zuführung“ überkompensiert oder einfacher gesagt dem Aufbau der ZZR, sodass sich in Summe eine Erhöhung des rechnerischen Zinsaufwandes ergab. In den letzten Jahren vor dem starken Zinsanstieg befanden sich die VU meist in den Bereichen „A“ und „B“, selten auch noch im Bereich „C“. um den „neuen“ rechnungsmäßigen Zinsaufwand darstellen zu können wurden (massiv) stille Reserven (die damals häufig auskömmlich vorhanden waren) aufgelöst. Anders ausgedrückt man hat sich von „unten“ dem „Rechnungszins“ genähert, was oftmals eine Punktlandung war.

Mit dem Wegfall der „zinsinduzierten Zuführung“ zur ZZR hat sich die Situation insbesondere dadurch gewandelt, dass kaum noch stille Reserven vorhanden, zum Teil jedoch nicht unwesentlich stille Lasten entstanden sind und Anlagen mit einer geringen Verzinsung und einer langen Restlaufzeit sich im Bestand befinden. Der Spielraum für eine freiwillige Realisierung dieser Lasten zu Gunsten einer höheren laufenden Verzinsung in den Folgejahren ist im Moment meist dennoch nicht gegeben: auch ohne die weitere Erhöhung der ZZR halten sich Kapitalerträge und rechnerischer Zinsaufwand eher die Waage.

Wie wir in unserem letzten Artikel erläutert haben wird es voraussichtlich ab dem Jahre 2026 darüber hinaus zu „zinsinduzierten Auflösungen“ der ZZR kommen. Dann reduziert sich der Zinsaufwand signifikant, sodass in der Regel allein der laufende Zinsertrag (inkl. Rücklauf von der ZZR) bereits 111% des rechnerischen Zinsaufwandes übersteigen wird.

Insoweit erscheint eine heutige Stärkung der zukünftigen laufenden Erträge zu Lasten der Eigenkapitalbasis der VU noch weniger als angezeigt. Auch aus Sicht der VN ist eine stabile Eigenkapitalbasis zur Nutzung der nicht zu unterschätzenden Diversifikation über die Zeit erstrebenswert wie sowohl das letzte Jahrzehnt der Niedrigzinsen als auch diverse kurzfristige Kapitalmarkteinbrüche gezeigt haben.

Zeit zu Handeln

Wie wir mit unserer Eingangsfrage angedeutet haben, stellt sich die Frage, ob die Jahre ab 2026 für eine freiwillige Realisierung stiller Lasten und eine Reduzierung der Nettoverzinsung auf 111% des rechnerischen Zinsaufwandes geeignet sind? Je nach Situation eines VU gilt es dabei verschiedenes zu beachten:

- Die Realisierung stiller Lasten reduziert nicht nur die Zuführung zur RfB, sondern belastet zumindest zu 10% auch die Eigenkapitalbasis.

- Eine nur zögerliche Anhebung der Überschussbeteiligung kann unter Umständen zu adversem VNVerhalten führen (s.o.).

- Eine Stärkung der zukünftigen laufenden Zinserträge durch Umschichtung in höher verzinsliche Anlagen ermöglicht eine nachhaltigere Stärkung der Überschussbeteiligung über die Zeit.

- Oftmals unterschätzt, aber höhere Zuführungen zur RfB werden mittelfristig „zinsfordernder“ Teil der Deckungsrückstellung. Der entsprechende Zinseszinseffekt der Überschussbeteiligung könnte im Falle einer Rückkehr der Niedrigzinsen die Herausforderungen vervielfachen.

Insgesamt ist es bei der Beantwortung der Frage, ob Einhundertelf gewinnt, nicht mit einem simplen Ja oder Nein getan. Klar ist hingegen, dass auch schon die aktuellen Planungen und strategischen Neuausrichtungen der Kapitalanlage die zukünftig absehbaren Entwicklungen ausreichend berücksichtigen muss. Mit einem einfachen „Zurück in die Vergangenheit“ und alle freiwerdenden Mittel in Bundesanleihen zu stecken wird es allerdings eher nicht getan sein.

Auch wenn der eine oder andere nun behaupten mag, dass solch ein Vorgehen als „egoistisch“ seitens des VU anzusehen ist, sind wir hier doch anderer Meinung. Grundsätzlich gilt, dass das VN-Kollektiv als Ganzes immer im Vordergrund stehen sollte. Dieses hat in der Vergangenheit mit den stillen Reserven, die es aufgebaut hat, die ZZR „finanziert“. Indem nun stille Lasten unter Hinzunahme der „Rückzahlungen der ZZR“ abgebaut werden, wird das VN-Kollektiv als Ganzes für eine lange Zeit gestärkt. Natürlich gilt auch hier, dass es nicht „den einzig richtigen Weg“ geben wird. Wir sind uns aber sicher, dass die Aktuare und Kapitalanleger sinnvoll im Sinne des Kollektivs und dem Erhalt des Unternehmens agieren werden.

WIR FREUEN UNS AUF KÜNFTIGE DISKUSSIONEN AN DIESER STELLE!