Energiewende und Energiesicherheit: Einander ergänzende oder widersprüchliche Ziele?

Der Krieg in der Ukraine hat empfindliche Schwachpunkte des weltweiten Energiemix aufgezeigt und dazu geführt, dass Sicherheit, Erschwinglichkeit und Krisenfestigkeit der Energieversorgung stärker ins Blickfeld geraten sind. Gleichzeitig haben sich die Risiken für die Energiewende und das in Paris vereinbarte Ziel, die Erderwärmung auf 1,5°C zu beschränken, auf kurze Sicht erhöht. Damit stellt sich die zentrale Frage, ob die beiden Zielsetzungen „Energiesicherheit“ und „Energiewende“ einander ergänzen können.

Zentrale Erkenntnisse

- Angesichts des Kriegs in der Ukraine haben Überlegungen zum künftigen Energiemix deutlich an Dringlichkeit gewonnen. Bis 2050 muss eine weitreichende Umstellung auf erneuerbare Energiequellen stattfinden

- Wenn die Erderwärmung auf weniger als 1,5°C begrenzt werden soll, muss das BIP-Wachstum vom Energieverbrauch entkoppelt werden

- Zwar herrscht Einigkeit über die grundlegende Entwicklung, aber nicht darüber, wie die Energiewende im Detail aussehen soll

- Es ist durchaus riskant, der kurzfristigen Erschwinglichkeit von Energie Vorrang gegenüber der Dekarbonisierung zu geben. Die zuletzt zutage getretenen Schwachstellen bei der Energiesicherheit können allerdings auch als Argumente für die Energiewende herangezogen werden

- Die Finanzierungslücke bei der Energiewende muss geschlossen werden. Dadurch bieten sich Anlagemöglichkeiten in drei Bereichen: Verringerung des fossilen Brennstoffverbrauchs, Umstellung auf erneuerbare Energien und Klimaschutz

Im April 2022 hat das International Panel on Climate Change (IPCC) noch einmal bekräftigt, dass ein entscheidendes Ziel – die Begrenzung der Erderwärmung auf 1,5°C bis 2050 – nur bei einer Halbierung der CO2-Emissionen bis 2030 erreicht werden kann. Bislang befindet sich die Welt nicht auf einem entsprechenden Pfad – aber wenn sofort Maßnahmen ergriffen werden, kann das Ziel nach Auffassung des IPCC noch verwirklicht werden. Russlands Angriff auf die Ukraine hat die Energiesicherheit gefährdet. Damit ist auch das Risiko gestiegen, dass die Zielvorgaben nicht eingehalten und die nationalen Zusagen vom Klimagipfel in Glasgow nicht erfüllt werden. Gleichzeitig hat der Krieg aufgezeigt, dass höhere Investitionen in die Energieinfrastruktur dringend erforderlich sind.

Dabei ist der Energieverbrauch der Ausgangspunkt. Energieverbrauch und BIP-Wachstum müssen entkoppelt werden, damit die Welt auf den erforderlichen Pfad gelangen kann (Abbildung 1). Wenn die Wirtschaft wächst, steigt der Energiebedarf, und wenn weniger Energie verfügbar ist, verlangsamt sich das Wachstum. Wenn beides voneinander entkoppelt wird, werden auch Maßnahmen zur Begrenzung der Erderwärmung leichter möglich. Anpassungsmaßnahmen, Verhaltensänderungen und Energieeffizienz sind erforderlich, um die Energienachfrage ohne Nachteile für das BIP-Wachstum zu senken.

Bei der Festlegung des künftigen Energiemixes ist unter anderem Folgendes zu klären:

- Konsens über künftige Energiequellen

- Nachhaltigkeit und künftige nachhaltige Nutzung dieser Energiequellen

- Verhaltensänderungen zur Verringerung des Verbrauchs

- Größere Energieeffizienz und wirksame Ausgleichsmechanismen

Abbildung 1: BIP-Wachstumsprognose und Modellierung von Energieverbrauch/-nachfrage bis 2050

Quelle: OECD, IEA, BP Energy Outlook 2022

* Das Modell für den aktuellen Pfad beruht auf den bereits gemachten Zusagen, den künftigen Zielen und dem Umsetzungstempo der Maßnahmen. Abb. 2: Beispielhafte Projektionen für den Anteil erneuerbarer bzw. nicht erneuerbarer Energien am Energiemix im Jahr 2050 0%

Erschwernisse bei der Erstellung von Modellen für den optimalen Energiemix

In der Öffentlichkeit herrscht ein breiter Konsens darüber, dass der Energiemix geändert werden muss, wenn die in Paris vereinbarten Klimaziele erreicht werden sollen. Aber wie der optimale Mix aussehen soll, ist nicht so klar. Wichtige internationale Körperschaften wie die Internationale Energieagentur (IEA), das IPCC oder die Internationale Organisation für erneuerbare Energien (International Renewable Energy Agency, IRENA) haben umfangreiche Modelle erstellt. Ihre Annahmen zu den künftigen Energiequellen sind sehr unterschiedlich.

Dennoch ergeben sich aus einer Analyse der Modelle drei klar erkennbare Trends:

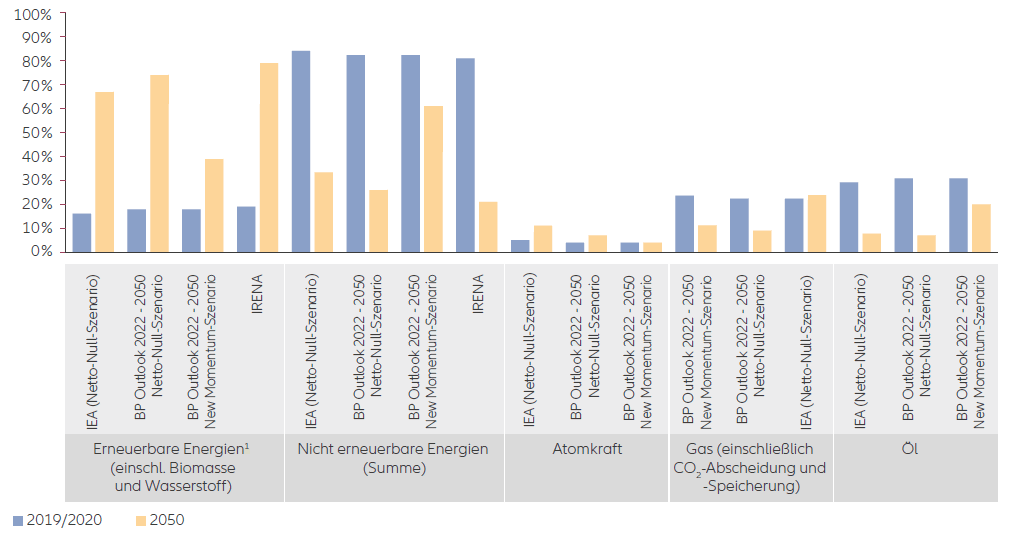

- Der Anteil fossiler Brennstoffe am Energiemix dürfte von derzeit rund 80 % auf 20–30 % sinken

- Als Ersatz dienen erneuerbare Energien, deren Anteil von 15 % auf 60–80 % steigen sollte (Abbildung 2)

- Beim Thema Atomenergie herrscht kein Konsens; die meisten Modelle gehen jedoch davon aus, dass ihr Anteil beträchtlich bleibt (und sich sogar von derzeit rund 5 % auf mindestens 10 % verdoppeln könnte)

Im Zuge der Reduzierung des fossilen Brennstoffverbrauchs soll ganz auf Kohle verzichtet und der Ölverbrauch um 80 % gesenkt werden. Der Anteil der erneuerbaren Energien soll vor allem durch einen Ausbau von Solar- und Windenergie gesteigert werden. Deren Anteile sollen sich im Vergleich zum Jahr 2020 verzwanzigbzw. verzehnfachen, so dass damit letztendlich über die Hälfte des Angebots an erneuerbaren Energien bestritten wird (Abbildung 3). Auch Wasserstoff und Bioenergie spielen eine Rolle; die jährliche Produktion soll mit zweistelligen Raten wachsen (zunächst „grüner“ und später „blauer“ Wasserstoff, sobald dies kosteneffizient möglich ist)2. Außerdem sollen CO2-Abscheidung, -Nutzung und -Speicherung (CCUS) deutlich intensiver genutzt werden.

Für eine derartig weitreichende Umstellung müssen einige zentrale und miteinander verknüpfte Probleme gelöst werden, die ansonsten den Ausbau erneuerbarer Energien dämpfen würden. Wie sollen z. B. strategisch notwendige Metalle und Mineralien beschafft werden? Welche Rolle kann die Kreislaufwirtschaft3 beim Umgang mit elektronischen Abfällen und bei der Energiespeicherung spielen? Inwiefern dämpft der Klimawandel selbst den Ausbau der erneuerbaren Energien, z. B. durch geringere Windgeschwindigkeiten oder Leistungsverringerungen von Photovoltaikanlagen infolge von Staub und Asche, die bei Waldbränden entstehen?

Abb. 2: Beispielhafte Projektionen für den Anteil erneuerbarer bzw. nicht erneuerbarer Energien am Energiemix im Jahr 2050

Quelle: IEA; BP Outlook; IRENA; Allianz Global Investors

Unsicherheit aufgrund der unterschiedlichen Pfade

Die internationalen Körperschaften stützen ihre jeweiligen Szenarien auf unterschiedliche Annahmen. Dies führt zu einer gewissen Unsicherheit. Das IPCC z. B. hat zahlreiche Szenarien durchgerechnet, von denen über 100 mit einer Erwärmung von 2°C im Einklang standen4. Das ehrgeizige Ziel, die Erderwärmung auf 1,5°C zu begrenzen, wurde in einer geringeren Anzahl von Szenarien erreicht.

Alles in allem ergibt sich aus dieser umfassenden Analyse, dass die Erfolgswahrscheinlichkeit selbst bei den optimistischsten Modellen lediglich bei 50 – 66 % liegt. Zudem bestehen immer noch beträchtliche Unsicherheiten. In vielen Fällen wird die Erfolgswahrscheinlichkeit sehr viel niedriger beziffert.

Allerdings herrscht Konsens darüber, was für einen Erfolg vonnöten ist. Erforderlich sind Zusagen aller Länder, eine gute globale Abstimmung und Zusammenarbeit einschließlich einer abgestimmten Energiepolitik, begrenzte Energiepreisvolatilität, eine CO2-Bepreisung rund um die Welt und ein deutlich rascherer Einsatz neuer Technologien. Wenn nur eine dieser Bedingungen nicht erfüllt ist, sinkt die Erfolgswahrscheinlichkeit sofort.

Krieg hat die Herausforderungen noch vergrößert

Nach Russlands Angriff auf die Ukraine sind die Sicherheit und Krisenfestigkeit der Energieversorgung verstärkt ins Blickfeld der Politik gelangt. Darüber hinaus traten Schwachstellen in den Lieferketten für die Rohstoffe zutage, die für Technologien im Bereich erneuerbare Energien benötigt werden. Außerdem hat der Krieg gezeigt, dass die Umstellung auf eine sauberere Energieinfrastruktur sozial gerecht erfolgen muss. Da zahlreiche europäische Länder von russischer Energie abhängig sind, müssen jetzt auf dem Kontinent die seit langem bestehenden Meinungsverschiedenheiten über die Basisversorgung, vor allem mit Blick auf die Kernenergie, ausdiskutiert werden.

Die wichtigen internationalen Körperschaften haben ihre Prognosen seit Kriegsbeginn bisher nicht aktualisiert. Derzeit geht es vor allem darum, eine erschwingliche Energieversorgung zu sichern. Daraus ergibt sich Unsicherheit über die Modellprojektionen. Weder Atomkraft noch erneuerbare Energien können kurzfristig für Entlastung sorgen. Die bestehenden erneuerbaren Energiequellen werden bereits bis zur Kapazitätsgrenze genutzt, und bis neue Infrastruktur in Betrieb genommen werden kann, vergehen geschätzt fünf bis acht Jahre. Auch das erneute Hochfahren der Atomenergiekapazitäten nimmt nach einer Phase des strukturellen Rückgangs Zeit in Anspruch. Knapp die Hälfte der französischen Atomreaktoren ist derzeit außer Betrieb oder in der Wartung. Zudem herrscht im Nuklearsektor ein beträchtlicher Fachkräftemangel, und laut dem französischen Stromnetzbetreiber RTE können neue Reaktoren frühestens 2035 in Dienst gestellt werden.

Wenn Übergangslösungen einer langfristigen Dekarbonisierung des Energiemix entgegenstehen, könnte dies zu Verzögerungen bei der Energiewende führen.

Da Russland Europa den Energiehahn zudreht, importieren die europäischen Länder Flüssiggas (das doppelt so große Umweltauswirkungen hat wie Erdgas), nehmen Kohlekraftwerke wieder in Betrieb und steigern die Exploration und Förderung von fossilen Brennstoffen wieder. Der Ertrag etwaiger Investitionen in diese kurzfristig benötigten Energieträger ist jedoch unsicher, weil sie langfristig womöglich nicht mehr benötigt werden.

Finanzierungslücke für Energieinfrastruktur muss dringend durch Investitionen geschlossen werden

Die aktuelle Krise hat ein wesentliches Versäumnis ans Licht gebracht: In den vergangenen Jahrzehnten wurde besonders in Europa zu wenig in die Energieinfrastruktur investiert. Die Just-in-Time- Wirtschaft legte mehr Wert auf Kosteneffizienz als auf Resilienz – und das macht sich jetzt bemerkbar. Gerade aus dieser Lücke ergeben sich jedoch beträchtliche Investitionschancen; im World Energy Transitions Outlook 2022 der IRENA wird der Investitionsbedarf bis 2030 auf jährlich 5,7 Billionen US-Dollar geschätzt5.

Die IRENA gibt für die kommenden acht Jahre einen Fahrplan für die Politik vor. Gleichzeitig binden die Asset Manager bei Portfoliokonstruktion zunehmend Klimaschutzziele ein, was auch durch laufend besser werdende Klimaschutzdaten und Klimaschutzerklärungen der Unternehmen möglich wird. Allianz Global Investors ist Mitglied der Net Zero Asset Managers Initiative, und unsere Muttergesellschaft, die Allianz, gehört der Net Zero Asset Owners Alliance der UN an. Deshalb hat Allianz Global Investors offizielle Zusagen für bestimmte verwaltete Vermögenswerte formuliert und dabei spezifische Klimaschutzziele vorgegeben. Zugleich suchen wir aktiv nach Anlagemöglichkeiten im Bereich Dekarbonisierung.

Abbildung 3: Aktueller Mix aus erneuerbaren Energien und Prognosen für den künftigen Mix

Quelle: IEA; Allianz Global Investors

Was der künftige Energiemix für die Anleger bedeutet

Aus dem Wandel des Energiemix ergeben sich Anlagechancen, die in drei Gruppen eingeteilt werden können:

1 Innerhalb des bp Energy Outlook 2022 werden unterschiedliche Szenarien vorgestellt. Zwei davon sind das Netto-Null-Szenario und das New- Momentum-Szenario. Net Zero untersucht, wie verschiedene Elemente des Energiesystems verändert werden könnten, um eine erhebliche Reduzierung der Kohlenstoffemissionen zu erreichen. Es beruht auf der Annahme, dass eine deutliche Verschärfung der Klimapolitik zu einem deutlichen und nachhaltigen Rückgang der CO2-Äquivalent-Emissionen (CO2e) führt. Der Rückgang der Emissionen im Net-Zero-Szenario wird durch einen Wandel im Verhalten und in den Präferenzen der Gesellschaft unterstützt, der die Steigerung der Energieeffizienz und die Einführung kohlenstoffarmer Energiequellen weiter fördert. New Momentum soll den breiten Weg aufzeigen, auf dem sich das globale Energiesystem derzeit bewegt. Dabei wird sowohl auf die in den letzten Jahren deutlich gestiegenen globalen Ambitionen zur Dekarbonisierung und die Wahrscheinlichkeit, dass diese Ziele und Ambitionen erreicht werden, als auch auf die Art und Weise und das Tempo des Fortschritts in der jüngsten Vergangenheit abgestellt.

2 Grauer Wasserstoff wird durch Methan-Dampfreformierung hergestellt, wobei CO2 ausgestoßen wird; bei blauem Wasserstoff werden diese CO2- Emissionen durch CCS-Technologie reduziert, und grüner Wasserstoff wird mit Hilfe dekarbonisierter (z. B. erneuerbarer) Energien produziert.

3 Bei der Kreislaufwirtschaft geht es um das Management von Ressourcen, die Herstellung und Nutzung von Produkten und die nachfolgende Verwendung der Stoffe; sie wird durch die Umstellung auf erneuerbare Energien und Grundstoffe gefördert, www.ellenmacarthurfoundation.org

4 IPCC, Mitigation pathways compatible with 1.5°C in the context of sustainable development, www.ipcc.ch/sr15/chapter/chapter-2/

5 Hydro Review, $5.7 trillion in annual investment needed for clean energy transition, März 2022; IRENA, World Energy Transitions Outlook, 2022 (S. 26); IRENA, IRENA Director-General Reacts to UNSG Remarks on Energy Transition, Mai 2022

6 Die Science Based Targets Initiative (SBTI) definiert und fördert optimale Unternehmenspraktiken auf der Grundlage wissenschaftlich basierter Emissionssenkungsziele.

7 So Professor Johan Rockström, Direktor des Potsdam-Instituts für Klimafolgenforschung, bei den Allianz Global Investors 2021 Sustainability Days

8,9 IEA, A new era for CCUS, 2020

10 Carbon Capture, Utilization and Storage Market Overview 2030

Abkehr von fossilen Brennstoffen

Die Netto-Null-Emissionsziele und die entsprechenden Dekarbonisierungsbemühungen werden zunehmend in die Portfoliokonstruktion und die Portfolioziele eingebunden. Dies kann in unterschiedlicher Form erfolgen:

Aktive Suche nach Chancen im Bereich erneuerbare Energien

Investitionen in Klimaschutzlösungen

Zuletzt möchten wir für die Anleger noch auf drei Punkte hinweisen. Erstens werden sich die Klimastrategien weiter entwickeln, wenn die Unternehmen mehr und bessere Daten veröffentlichen. Dies gilt vor allem mit Blick auf zentrale Faktoren, die zu Netto-Null-Emissionen beitragen. Zweitens ist der Dialog mit dem Unternehmensmanagement so lange, bis die Daten tatsächlich besser sind, der einzige Weg, um die Klimaziele umfassend zu begreifen. Dies gilt vor allem für Unternehmen, die mit der Umstellung gerade erst begonnen haben. Und drittens sind die Aktivitäten der Unternehmen immer im Kontext der Länder zu sehen, in denen sie tätig sind; ein kollektives Engagement durch Beteiligung in Industriegremien kann staatliches Handeln vorantreiben. Das nächste globale Forum für Klimadiskussionen rückt näher, nämlich die UN-Klimakonferenz (COP27) in Scharm El-Scheich (Ägypten) im November 2022 – und die Erwartungen bleiben hoch.